インフレと金利の関係

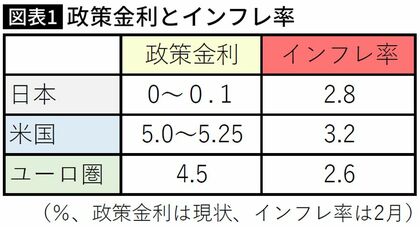

図表1を見てほしいのですが、現状の日本のインフレ率は2%程度です。昨年1年間は3.1%のインフレでした。モノやサービスの値段が上がるインフレが2%というのは、今日100円で買えるものが、1年後には102円となるということです。違う見方をすれば、1年後の100円では、今日100円で買えるものが買えない。貨幣の価値が落ちるということです。

金利には、インフレを抑えるという役目とともに、お金の目減りを補填するという意味もあります。仮に今、2%の金利があれば、インフレの目減り分は補填されるわけです。

現状、米国は3%程度のインフレに対して、短期金利は5%ほどあります。短期金利は政策金利にほぼ連動して動きます。ユーロ圏(通貨ユーロを使っている国20カ国)では、2%台後半のインフレ率に対して4%程度の金利があります。米国、ユーロ圏ともにインフレによる通貨の価値を金利が補填しているのです。

一方、日本では、まったくそれが十分ではありません。約2100兆円の個人金融資産のうち1100兆円が現預金ですが、実は、昨年1年間の3.1%のインフレで約34兆円実質的には目減りしているわけです。コツコツとまじめに働いて預金している人は実は大損しているわけです。

「貯蓄から投資」のまやかし

講演などで若い方に「新NISAをやっていますか?」と聞くと、少なくない方が手を挙げます。その際に「何に投資していますか」と聞くと、けっこう多いのが「eMAXIS Slim S&P500」という投資信託です。米国株の代表的なインデックスを買っている方が多いのです。

私もその投資信託を持っていますし、バブル前を含めて長期で見た場合、日経平均などの日本株に対して、S&P500などの米国株のインデックスは格段にパフォーマンスがよく、現状の円安傾向を考えても個人的には賢明な選択だと考えます。

しかし、そもそも論を考えた場合には大きな問題があります。「貯蓄から投資」を政府は推し進めていますが、そんなことをしなくても2%でも金利があれば、価格が変動するリスクのある金融商品にお金を投じる必要はないのです。

また、「貯蓄から投資」は銀行からの預金の減少を意味し、銀行から企業への融資や財政事情の悪い日本の国債のファイナンスにも影響を及ぼします。金利が上がると財政が大変という意見もありますが、国債の半分以上は日銀が保有しているので、政府が日銀から金利上昇分を吸い上げれば問題はないと考えます。

いずれにしても、日銀によるマイナス金利解除は方向としては評価できますが、このままでは金融はまったく正常化しておらず、今後の金利上昇も必要という認識が必要です。