円キャリー取引でさらに円安が加速

その過程で「円キャリー」と言われる取引も行われるようになりました。一般的には4%の金利差があると起こりやすいと言われていますが、これは、金利の安い通貨でお金を借りて、その借りた通貨を売って金利の高い通貨を買って運用するというものです。円は金利がほぼゼロですからそれでお金を借りて、その借りた円を売って米ドルを買い、その米ドルを高金利で運用するというものです。

為替レートが変わらなければ、金利差分だけ儲かるということになります。また、この過程で、円が売られドルを買うわけですから、円安に振れやすく、借りた円の価値が下がるわけですから、その分もダブルで儲かるということになります。

先日、植田和男日銀総裁が、日本の今後の金利上昇を国会で示唆したところ、一気に141円台まで円が買われたのは、キャリー取引をしていた投資家が、パニックとなりドルを売ったことも一因だと考えられます。

現状、年率で5%程度の金利差が取れますが、為替レートが円高に振れるとその金利差分でのもうけが一気に吹っ飛ぶ可能性があり、パニック的にドルが売られたと考えられます。

その後、今月8日に発表された失業率や非農業部門の雇用数、前月比賃金などの米国の雇用統計が比較的堅調だったこともあり、米金利は当面下がらないとの思惑から、145円程度まで円が売られたという経緯があります。

いずれにしても、このところのドル・円相場は、日米金利差によって決まっている部分が多いと言えます。米国の現状の金利がさらに上がる可能性は今のところ低いと言え、来年2024年に入り、利下げが起こる確率が高いと考えられますが、米国の景気指標で強めのものが出ると、利下げ時期が遅れると考えられてドルが買われ、弱めの指標が出ると利下げ時期が早まるとの臆測からドルが売られるという展開となっています。

また、これまでマイナスとなっていた日本の政策金利も、そろそろゼロないしそれ以上になる可能性も出てきたことで、ドル金利下げと円金利上げの思惑から円相場が動く展開となっています。

今後の経済から日米金利差はどうなるか

それでは今後のドル・円相場はどうなるでしょうか。それを読み解くためには、日米金利差がどうなるか。それを占うためには両国の経済分析が必要です。

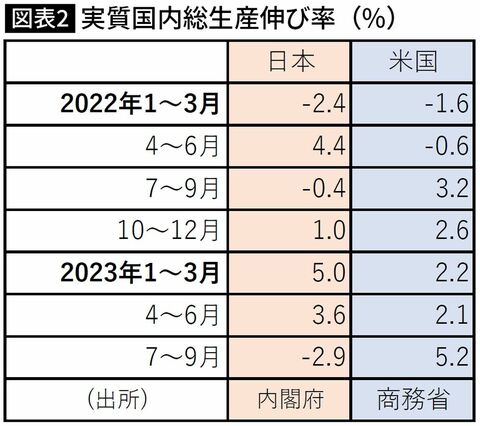

まずは現状の日本経済、米国経済の様子を見ながら、2024年の経済を予想してみましょう。図表2は、昨年(2022年)1~3月期からの四半期ごとの実質国内総生産の伸び率です。四半期の経済成長率の計算は、前年同期比ではなく、前四半期比で、年率で計算しています。

米国が昨年7~9月期から5四半期連続で成長しているということは、前の四半期を乗り越えて5四半期連続で経済が拡大しているということです。米国経済は、今後ソフトランディングするのではないかと私は考えています。

一方、日本は、昨年10~12月期から3四半期連続で景気が拡大しましたが、この7~9月はマイナスとなっています。景気の拡大に力強さがないのです。

この一番の原因は、給与の伸びがインフレ率を上回っていないこと。岸田文雄首相が来春の賃上げを言及する際に、必ず「インフレに勝つ賃上げ」と言っている裏には、賃上げは行われているものの18カ月連続で「実質賃金」がマイナスだからです。

つまり、給与の金額は上がっているものの、インフレ率ほどではないということです。ということは、消費者は買い物時にこれまでより少ない数で我慢するか、より安いものを求めざるをえないという状況が続いているのです。