年100万の貯蓄減老後は年金頼みか

3年前に部長に昇進し、年収は1400万円を超えた。東京近郊にある住まいは4200万円の一戸建てだ。繰り上げ返済を重ね、住宅ローンは7年後に完済する。2000万円に及ぶ貯蓄もある――。

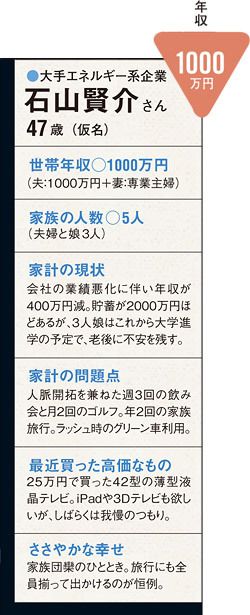

これが大手エネルギー系企業でコンサルティング業務に従事する石山賢介氏(仮名、47歳)の現況である。身なりに派手なところはない。ピンストライプのスーツとナイロン製の鞄は実用性の高さから選ばれたのだろう。澱むことなく的確に家計の実態を説明する様子からも、実務能力の高さがうかがえた。

石山氏の家計を圧迫している要因の一つは、3人娘の教育費だ。上から高校3年、高校2年、中学1年で、3人とも大学まで進学予定。塾などの教育費は月12万円にのぼる。3人はいまのところ公立だが、大学はわからない。2008年度の文部科学省の調査によると、私立大学に4年間通った場合の納付額は約442万円(全平均)。石山氏は一人当たり600万円と試算し、現在までに2000万円を貯めた。だが、それでも安心はできないという。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント