こうしたことから、一次相続のときに「妻に多くの財産を残せば、相続税がかからないから」と考えてすべての財産を奥さまに相続させてしまうと、二次相続発生時に子どもたちの相続税の負担が大きくなる恐れがあるのです。

こうした事情から、一般的には「一次相続の時点で二次相続時の相続税の負担を考えたほうがいい」というアドバイスを行うことが多いです。

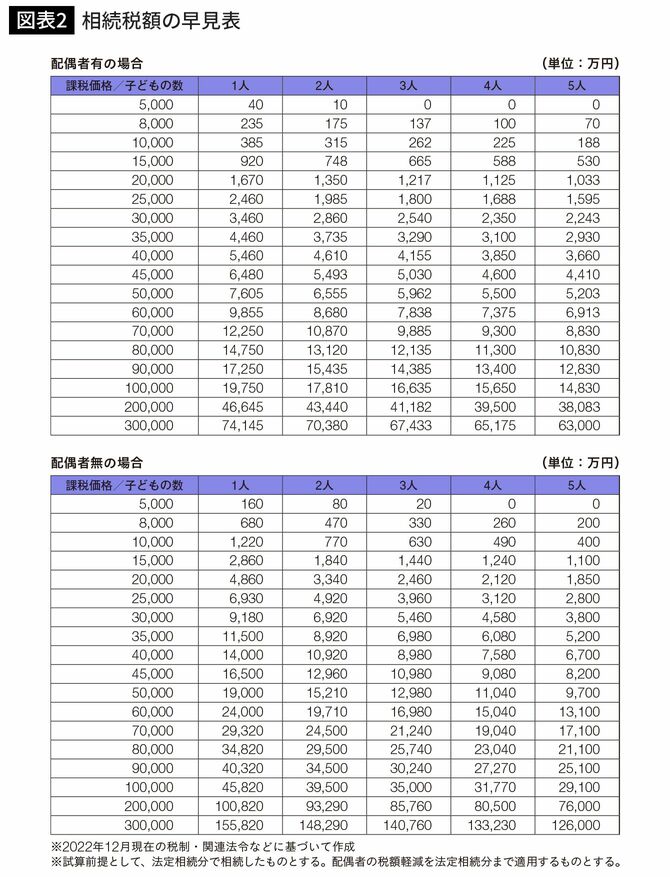

妻は節税できても、子どもの税負担が重くなる

図表2を見ると、一次相続と二次相続の関係を具体的にイメージできます。

ご主人の財産が5000万円、ご家族が妻と子ども1人だとして、法定相続分通りに相続すると相続税は40万円です。ところが、5000万円すべてを妻が相続すれば相続税は0円となりますから、40万円が節税できます。

ところが、妻が亡くなったときにその5000万円がそのまま残っていたとしたら、子どもへの相続で160万円の相続税がかかってしまいます。

このように、一次相続でうまく節税できて喜んだとしても、二次相続で相続税の負担が大きくなることを考えると、一次相続時の節税だけを重視して相続対策を行うのは、あまり得策ではないかもしれません。

そのため、税理士であれば「一次相続と二次相続の相続税のバランスを見て、税金がトータルで安くなるように相続を進めましょう」とアドバイスをするのが一般的です。具体的には、二次相続での税負担も見据えて、一次相続で妻の取り分を減らして子どもたちの取り分を多くすることになります。

ただし、ここで懸念があります。こうした背景から一次相続で子どもたちに多くのお金を分けてしまったために、その後の妻自身の生活費が足りなくなってしまった場合、どうしたらいいでしょうか。