ここ数年、日本の大企業の余剰資金が増え続けている。銀行の役割の変化やデフレとの関連も含めてその背景を検証するとともに、余資に頼らない経営について提言する。

米国企業が資金を溜め込まない理由とは

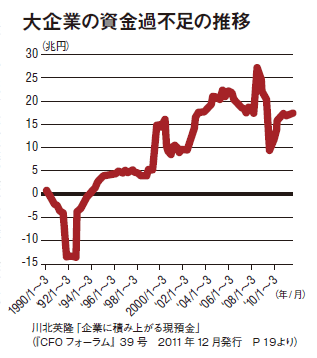

目立たないが、真剣に考えるべき深刻な現象が日本企業の内部で深く静かに進行している。日本の大企業が余剰資金を積み増し、企業部門が資金余剰になってしまっているという現象である。京都大学の川北英隆教授は日本の大企業が積み増している余剰資金(余資)の量を推計しておられる。その結果は図の通りである。この数字は、金融機関を除く大企業(資本金10億円以上)の余資を、会社の経常利益×0.6+減価償却-設備投資という算定式で推計し集計したものである。この図を見れば、バブル崩壊後、増減の波動は見られるものの、余資は増加傾向にあることを読み取ることができる。なぜこのようなことが起こるのかを考えることによって、日本企業の経営上の課題を明らかにできる。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告非表示で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント