38歳独身男性が月4万円を投資して人生初の「不労所得」に狂喜乱舞

「投資をもっとしたいので、支出を減らせるところを教えてほしい」

開口一番、そう言って相談に来たのは都内在住の会社員・永岡透さん(38・仮名)。結婚はしておらず、家賃7万円弱のワンルームマンションで一人暮らしをしています。

聞けば、永岡さんも2020年の「コロナショック」で在宅勤務が増えた時期に投資を始めたそうです。株式を対象とした投資信託を積み立てており、現在までに24%を超える含み益が出ています(現在までの評価額約90万円)。投資開始からたった1年余りで20万円以上の“不労所得”を得たことに衝撃を受け、投資金額を現状の月4万円弱からもっと増やしたいようです。

投資を始めると、より投資額を増やすために家計を振り返って節約に励む人は多いです。永岡さんも当初、こうしたよい循環の中で頑張っている理想的な投資ビギナーに映りました。ところが、それは私の誤解であったことに気が付きました。

積み立てていたパッシブ運用(市場全体の値動き=指数の値動きと同様の投資成果を目指す運用)の投資商品をほぼ全てハイリスク・ハイリターンのアクティブ運用商品(株価の上昇が期待される銘柄を選んで投資する運用手法)や高配当ものなどに乗り換えていたのです。それも、商品のことをよく理解せず、勢いに任せて。これは、冒頭で触れた自信過剰になっている悪しき投資初心者の典型です。

ただ、救いは節約志向で家計が比較的堅実だったこと。婚活中ということもあり、メンズエステ(痩身や脱毛など)に通っている費用(月2万7000円)が高く感じますが、これは本人の最優先支出項目。それ以外の費目は一人暮らし男性としては抑えられていました。

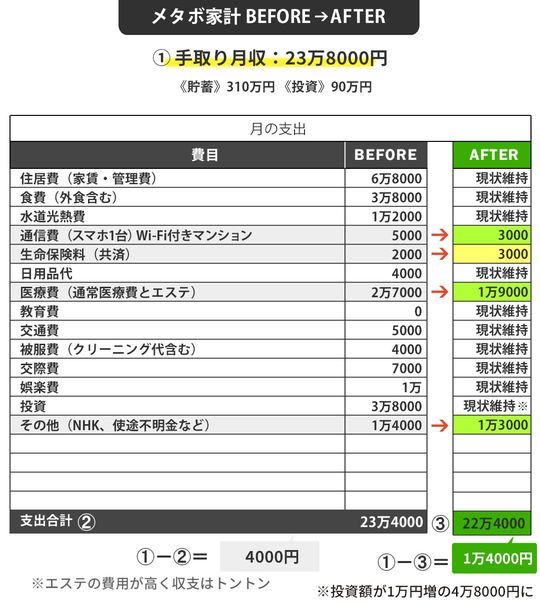

支出を削減して、投資に回すお金を1万円アップ

貯金は310万円で、イザというときの医療費を賄えるほど多くはないのに医療保険の保障が薄い(保険料月2000円)のが気になりましたが、これもお金を投資に回した結果でした。

手取り月収23万8000円で、支出は投資額を含め23万4000円。支出削減の必要はないように思えましたが、本人は「どうしてもお願いします」と熱望しています。そこで、相談しながら進めたところ、すでに格安スマホを利用中でしたが、より使い方に合ったプランに変更し(月5000円→3000円)、サブスクを1つ解約(月1万4000円→1万3000円)しました。あまりコストを減らせなかったため、最終的にエステの回数を見直して総額1万円ほどの削減ができる見込みに。これで投資原資が1万円増え、月約5万円を投資に回せることになります。

貯金は約300万円あるので、独身の永岡さんの生活防衛資金は十分です。これから先、毎月の収入の中から出る余剰金は、全て投資に充ててもよい状況です。