自由にお金を使っているけれど、貯蓄はできていた

よくあるケースとして、夫の額面年収は700万円、妻の出産前の額面年収は500万円の共働き夫婦を想定して、出産前と出産後家計の変化をシミュレーションしてみた。具体的に見てみよう(ボーナスは月給の2カ月分×2回と想定)。

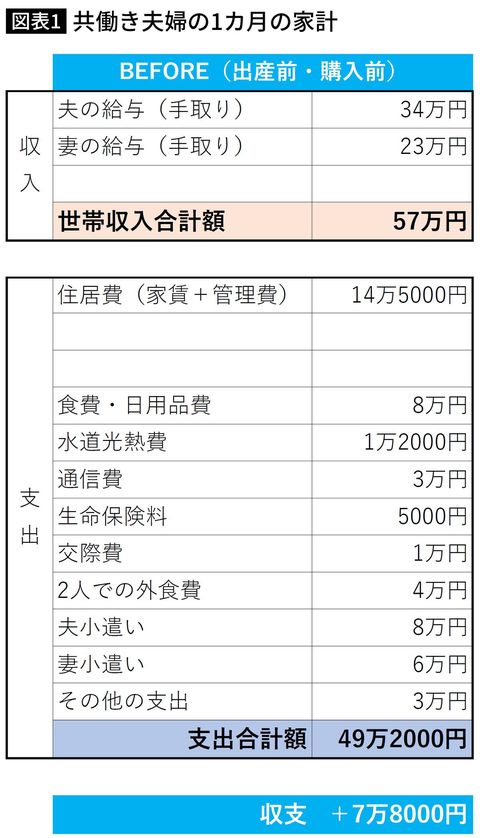

「妊娠前」の家計状況は次の通り。

図版=筆者作成

結婚してから出産するまでの「収入マックス時期」の世帯手取り収入は、月57万円。さすが共働き、2人で働くとたっぷりとした収入を得られる。

賃貸マンションの家賃は管理費込みで月14万5000円だ。子どものいない気楽さから、夫も妻もそれぞれにお小遣いを自由に使っている。家計収支は月8万円弱で、それぞれ財形貯蓄やiDeCoで積み立てができている。世帯年収からみると、もう少し貯めてほしいとは思うが、こういった家計はよくあるケースだ。

「家賃+1万円で、6000万円のローンが組めます!」

こういう家計の夫婦が家購入を検討したとする。現在、都市部の新築マンションは、軒並み6000万円を超えている。高いなぁと思っていると、モデルルームのセールスから「世帯年収は1200万円もあるのですから、この6000万円の物件は頭金がなくても全額ローンで買えますよ!」と猛烈にプッシュされる。

今の家賃を聞かれ、「14万5000円」と答えると「月1万円足すだけで、6000万円のローンが組めます! 家賃並みの返済額で買えるんですよ。家賃を払うくらいなら、買っちゃいましょう!」と、ぐいぐいと押してくる。そして、諸経費を払う程度の貯蓄しかないのに、全額ローンでもいいというので、引き渡しが1年半後の新築マンションの契約をしてしまう。これが本当に“あるある”なのだ。

完成を待つ間に妻は妊娠、出産。産休中や育児休業中は妻の給料がストップする。出産手当金や育児休業給付金では足りない。想定外に家計は苦しくなる。