投資する人・していない人「年齢が上がるほど退職準備額に大きな差」

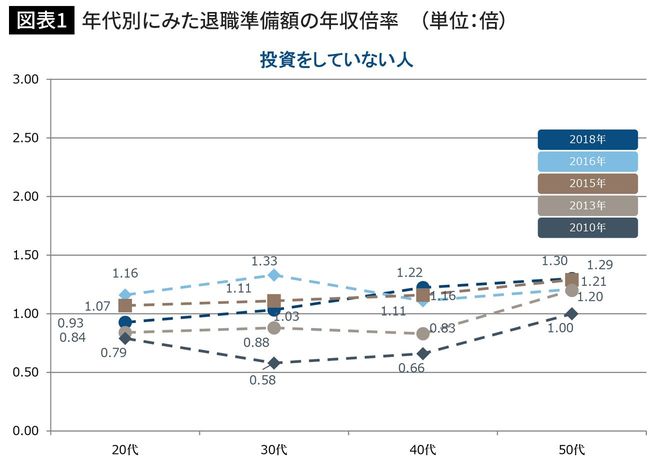

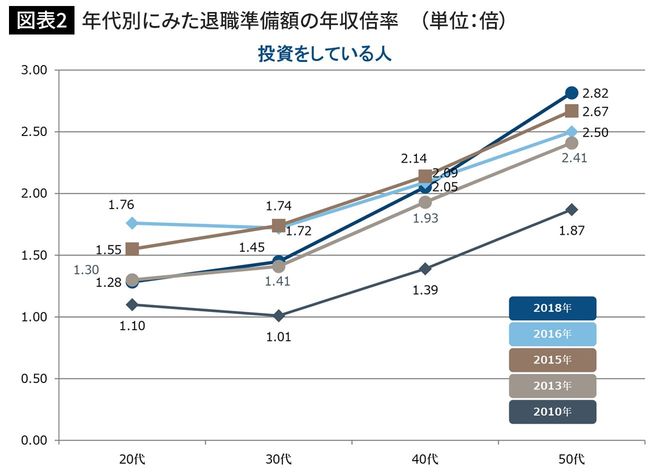

以下の2つの図表は、フィデリティ退職・投資教育研究所の調査結果(2018年)だ。投資しているか・していないかによって、退職準備額の年収倍率にどれだけ差が出るかを表したものである。

この「年収倍率」とは、退職後の生活に必要な準備額を、金額ではなく、年収の何倍必要かを示したものだ。同社の「退職準備の指標」によると、退職後も現役時代と同じ生活費水準の生活を維持することを前提にした場合、67歳の退職時点の必要額は、退職直前の年収の7倍(年収の2倍と設定した退職金を除いた場合)が目標と試算される。

例えば、年収500万円であれば、必要額は3500万円(+退職金1000万円)というわけだ。

そして目標値は、年代別の中途過程において、それぞれ年収に対して、30歳で1倍、40歳で2倍、50歳で4倍、60歳で6倍が目安という。

これがクリアできていれば順調に資産が積み上がっていることになるが、投資をしていない人は、全ての年代でほぼ1倍強、年齢が高くなっても横ばい状態だ(【図表1】参照)。

それに対して、投資をしている人は、20~30代は投資をしていない人とあまり変わらないが、40~50代になると明らかに効果が出ており、年収倍率は50代で約3倍となっている。

コロナ禍でも金融資産の平均額が2人以上世帯で1.26倍にアップ

そして、冒頭で触れた通り、金融広報中央委員会の「家計の金融行動に関する世論調査」によれば、2人以上世帯が保有する預貯金や株式といった金融資産の平均額は1436万円と前回の1139万円に比べて、1.26倍にアップしていた。

その要因は、国の特別定額給付金の支給や株価上昇などと考えられる。ただ、単身世帯は653万円と前回(645万円)とほぼ同水準にとどまっている。

そして、「金融資産を保有していない世帯(金融資産非保有)」は、2人以上世帯の場合、16.1%と前回(23.6%)より減り、単身世帯の場合、36.2%と同じく前回(38%)より減った。