上位0.01%の富裕層が納税総額の4分の1を払っていない

この点に関連して、富裕層がいかにしてタックス・ヘイブンを利用して租税回避を行っているか、その実態を定量的に明らかにした興味深い研究がある(Alstadsæter et al.2019)。

この研究は、海外金融機関における最近の大量情報流出事件(HSBCに関わる「スイス・リークス事件」、およびパナマで企業設立支援を行っていた法律事務所モサック・フォンセカに関わる「パナマ文書事件」)、そして世界金融危機後の2008~09年に、租税回避を行った納税者に対し、課税を免除する代わりに、租税回避行為の詳細について自発的に情報提供を行うよう促した結果、得られたデータを用いている。

これらのデータをノルウェー、スウェーデン、デンマークの納税者の所得・資産情報と突き合わせることにより、租税回避の実態分析が可能となった。

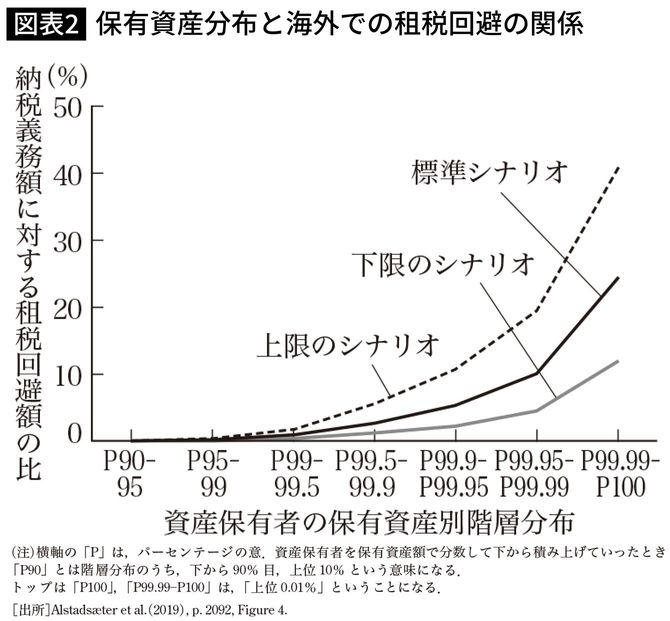

図表2は、保有資産階層ごとに、どれだけの租税回避を海外で行っているのかを、納税義務額に対する租税回避額の比で示している。ここから、海外での租税回避の比率は、富の増大とともに累進的に上昇していくことが明らかにされた。

標準シナリオの場合、資産保有でみて上位0.01%の階層が、納税すべき額の何と25%もの金額を納税回避している実態が明らかにされた。

日本でも進む資本所得への減税

グローバル化が税制にもたらした第2の大きな変化は、資本への軽課と労働・消費への重課である。その典型的な事例として、北欧諸国が1990年代初頭に相次いで導入した「二元的所得税」を挙げておこう。

これは、労働所得と資本所得(利子、配当、株式等譲渡益)を分けて課税する方式である。それまでの所得税では、あらゆる所得を合算して、それに同一の累進税率を適用していた(これを「包括的所得税」という)。

ところが二元的所得税では、労働所得については従来通り累進税率を適用するが、資本所得に関しては、労働所得とは分離して比例税率一本(例えば20%)で課税する所得税体系に移行した。

北欧諸国の「二元的所得税」は、包括的所得税を理念型とした場合、「水平的公平性」と「垂直的公平性」のどちらの観点でみても望ましくない。

同一の所得に対して同一の課税を、というのが「水平的公平性」の定義だが、二元的所得税では同一所得でも、資本所得の比率の高い人ほど税負担が小さくなるという不公平が生じる。「垂直的公平性」とは、所得の高い人ほど、より多くの税負担を負うことが公平性にかなうという考え方だ。

この点でも、労働所得に関しては累進税制が適用されているものの、資本所得は比例税率でしか課税しない二元的所得税は、「垂直的公平性」を満たさない。

しかし1980年代以降、多くの国々で二元的所得税をモデルとし、資本所得を労働所得から分離して、比例税率一本で課税する改革が行われた。

日本も2016年以降、そうした国の1つとなっている。「金融所得一体課税」の名のもとに利子、配当、譲渡益を、労働所得から分離し、20%の比例税率一本で課税するようになったからだ。