空港路線を抱える事業者は依然として厳しい

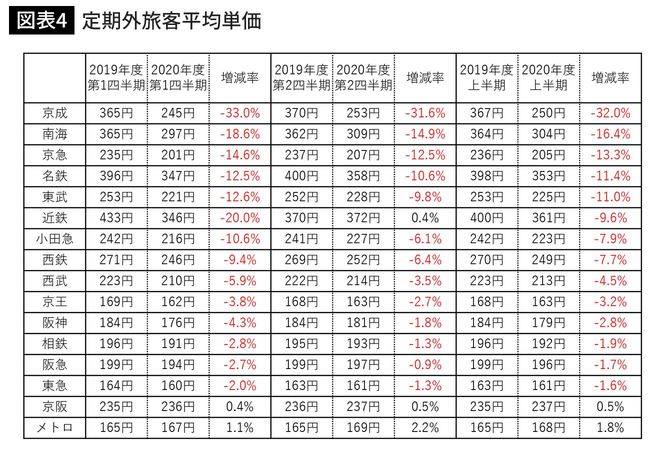

一方、定期外利用者の平均単価は大幅な下落が目立つ。これは観光や空港輸送など移動距離が長い利用が大幅に落ち込んだ影響と考えられる。実際、減少率の上位4社、京成と南海、京急、名鉄はいずれも空港輸送を行っている事業者である。また続く東武、近鉄、小田急はいずれも沿線観光地へ特急列車を運行している事業者だ(図表4)。

第1四半期と第2四半期を比較すると平均単価は回復傾向にあるが、依然として京成、南海、京急、名鉄の4社は高い落ち込みとなっており、航空需要の急減が鉄道事業者にも大きな影響を及ぼしていることがうかがえる。

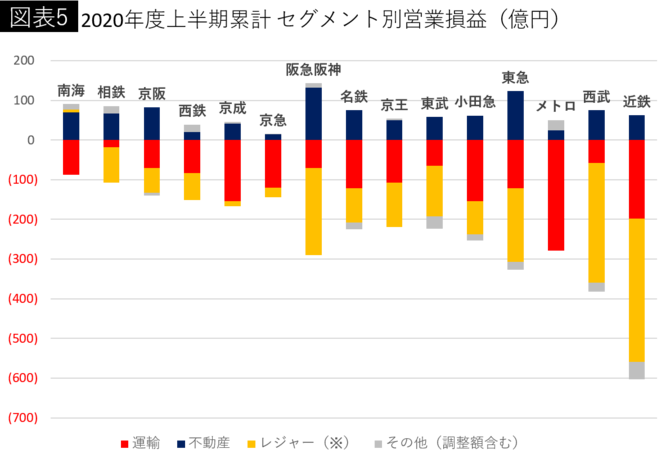

関連事業についても見てみよう。各社のセグメント別営業損益をみると、不動産業は黒字を確保しているものの、運輸業とレジャー業という「双子の赤字」が重くのしかかっていることが分かる。近鉄GHDは運輸事業(近畿日本鉄道、近鉄バスなど)で約198億円、ホテル・レジャー事業(都ホテル、志摩スペイン村、近畿日本ツーリストなど)で約362億円、西武HDは都市交通・沿線事業(西武鉄道など)で約57億円、ホテル・レジャー事業(プリンスホテル、横浜八景島など)で約302億円の赤字を計上した(図表5)。

阪急阪神HDは都市交通事業(阪急電鉄、阪神電鉄、阪急バス、阪神バスなど)で約70億円(赤色)、エンタテイメント・旅行・ホテル事業の合計が約220億円の赤字(黄色)。東急は交通事業(東急電鉄、東急バスなど)で約122億円、ホテル・リゾート事業で約185億円の赤字だった。

レジャー部門は再編が行われる可能性

鉄道事業者は鉄道が生み出す利便性などの価値を、不動産開発や百貨店、流通、レジャー施設などの関連事業を通じて内部化することで利益を上げるビジネスモデルをとっているが、新型コロナウイルス感染症の感染拡大に伴う緊急事態宣言や、その後の「新しい生活様式」の定着により移動や外食・娯楽・旅行需要などが抑制されたため、鉄道とレジャー部門が大きな打撃を受けた格好だ。

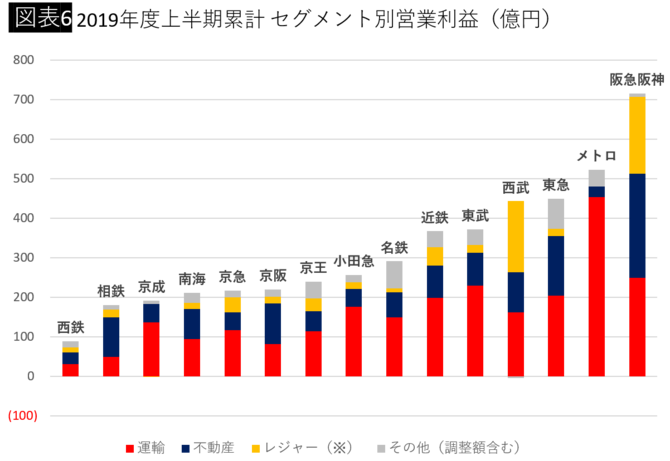

鉄道事業者にとってレジャー部門は関連事業の要のひとつであるが、前年同期の営業利益を比較すれば分かるように、阪急阪神HDと西武HDを除けば必ずしも大きな利益をもたらしていたわけではない。インバウンド需要が蒸発し、国内旅行需要の本格的な回復にも数年単位の時間を要すると見込まれるだけに今後、レジャー部門の再編や整理が行われる可能性もあるだろう。