お金の使い方に関して「夫婦で芯を食った共有」をしていなかった

Gさんの妻は何度も同じことを繰り返しています。その原因は、Gさんが家計をきちんと管理し、妻のことも管理しているつもりであっても、目新しい便利なものにはつい手を出してしまい、管理自体が中途半端になっているところにあると感じます。

クレジットカードやスマホ決済は確かに便利ですし、お得な部分も多いと思います。ですが、全員が使わなくてはいけないものではありません。お金というものをきちんと捉えていない人や、うまく支出の管理ができない人は「利用しない」ということでも良いと思うのです。

どうしても使いたいのであれば、暫定的にでも現金管理に戻して支出の感覚をつかみ、その間に再度予算を守れるような、使いすぎない使い方を検討しなければなりません。

ただ、この検討もGさん一人で考えるのだけでは不十分。妻も自分ごととして使いすぎない方法を考えないと、また同じことを繰り返すでしょう。

お金の使い方や家計そのものを、夫婦で芯を食った共有がなされていないと根本的な改善は難しいものなのです。長年、同じようなことを繰り返してきた原因の本当のところは、ここにあるように思いました。

Gさん夫婦は家計状況を確認し、徹底的に話し合いました。妻は、夫が貯金ができないことを悩んでいたとは少しも知らなかったそうです。

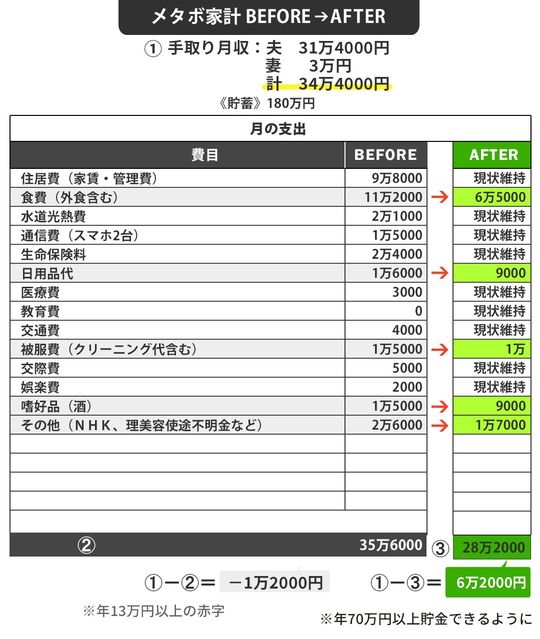

月7万円もコスト削減し、一気に6万円の黒字家計に変身

家計状況を把握した上で着手したのは、食費や日用品代、被服費、嗜好品代、意味もなく購入していた雑貨代などを減らしていくことでした。

外食が多く、月11万2000円も使っていた「食費」を6万5000円へ、また、思いつきの購入や買いだめが多かった「日用品費」は月1万6000円から9000円へ、「その他」の費目で細々と買い込んでいた雑貨なども2万7000円から9000円へ、大幅に減額しました。被服費の衝動買いもやめました(1万5000円→1万円)。

これらのコスト削減により、夫婦で手取り収入が35万円以上あったにもかかわらず毎月1万円以上の赤字が出ていた家計は、一気に6万円以上も貯金に回せることになりました。子供は大学を卒業したので教育費はもうかかりません。よって今後も夫婦で浪費を防ぎ、さらなる節約をしたら黒字額はさらにアップし、老後資金も厚みを増すでしょう。