長女が市営住宅に住みかえればサバイバルできるのか?

では、売却した後のプランはどうすればいいのか。

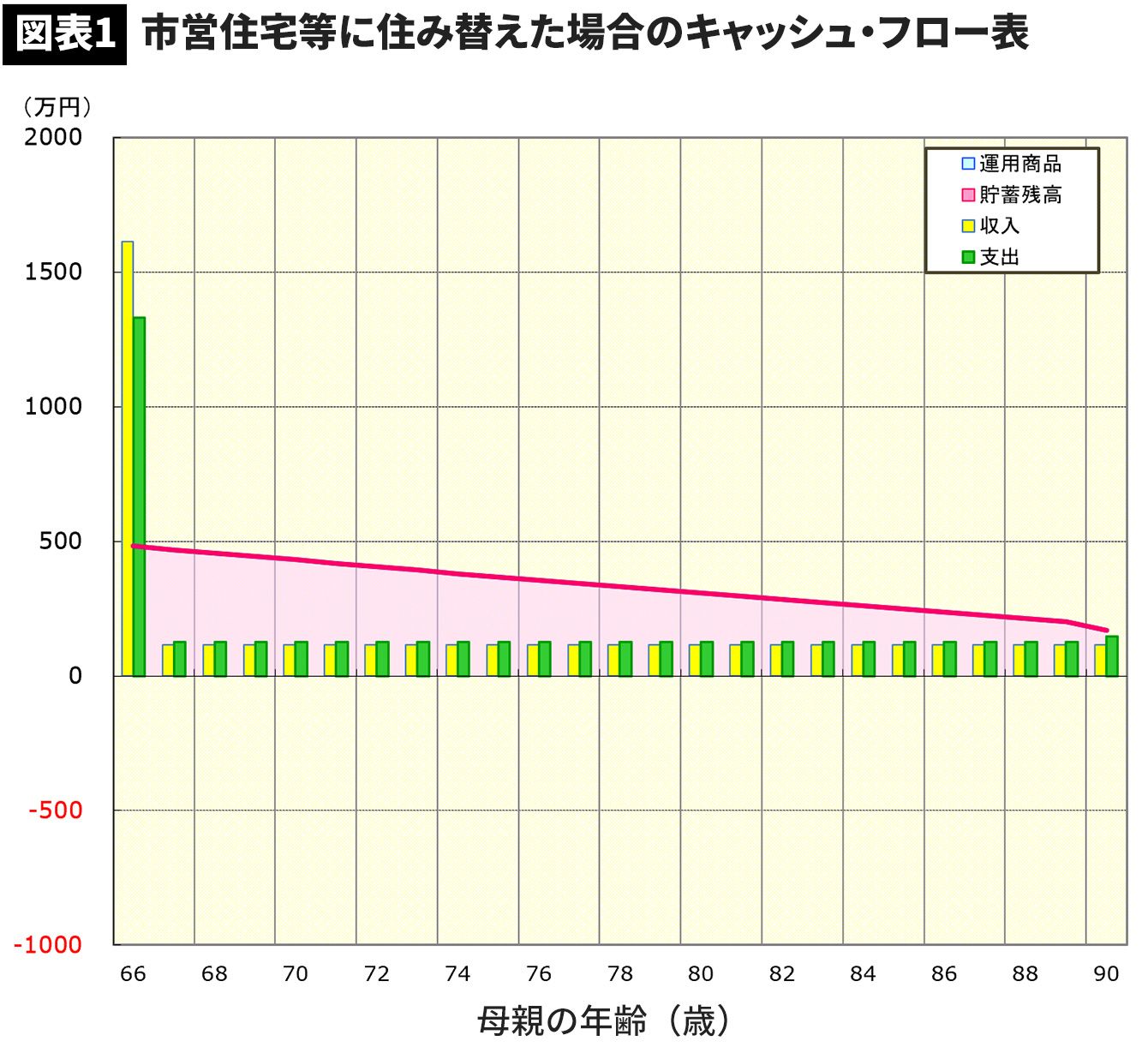

まず、考えられるのは、市営住宅などへの住み替えです。現在の収入から、家賃を2万5000円程度見込んでおけば、入れそうなところがありそうです。

マンションを売却することで、毎月のローンだけでなく、管理費・修繕積立費、固定資産税もなくなり、家賃を含めた生活費は月額10.7万円と大幅に減額できます。ただし、今後、母親の医療費や介護費などが増える可能性があるため、月額11.5万円と少し上乗せをして試算してみると、母親が生きている間の生活設計は、なんとか成り立ちそうだということがわかりました。

残された3つのリスク、母親の表情は曇ったまま

しかし、それですべてがクリアになったわけではありません。リスクが3つありました。

・母親の健康状態によっては医療費や介護関連支出が膨らむ可能性があり、長女の国民年金保険料は途中で、全部もしくは一部を免除してもらう必要が出てくる可能性があること。

・親亡き後、長女が年金を受け取れるまでの生活費を残しておかなければならないこと。

・長女が自分の年金の範囲で生きていくことは、難しい状況だということ。

そうした難しい課題があり、母親の表情は依然曇ったままです。

この時、筆者は長男からの事前ヒアリングした際、気になっていたことを思い出しました。母親が仕事を辞めてから、家にいる時間が増えて長女と一緒に過ごす時間が増えたことで、言い争いになったり、長女から暴言を吐かれたりすることが増えた。長男はそのことを大いに心配していたのです。