▼健康保険

「定年退職後、しばらく就職しない場合、一般的には『健康保険任意継続』か『国民健康保険』のどちらかを選択することになります」

任意継続とは、会社を通じて加入していた健康保険に、退職後も個人で加入すること。最長2年間加入できる。

「国民健康保険は前年の所得を基準に保険料が決まるので、一般に定年退職者は任意継続を選択するほうが有利と言われています。それでも保険料は全額個人負担となるので、退職前よりも高くなります」

任意継続は2年まで。その後も就職しないならば、国民健康保険に忘れずに加入すること。

▼公的年金

給料から天引きされていた厚生年金。定年後は国民年金に加入するものと思いがちだが、60歳以上は国民年金に加入の義務はない。

「忘れてはいけないのが、配偶者が第3号被保険者(いわゆる専業主婦)で60歳未満の場合は第1号被保険者となり保険料の納付義務があるので、変更の手続きが必要となります。

また、60歳以上に加入義務はありませんが、20~60歳に納めた月数が480月に満たなければ老齢基礎年金は満額もらえません。そこで、60~65歳までの間、480月に達するまで任意加入することができます」

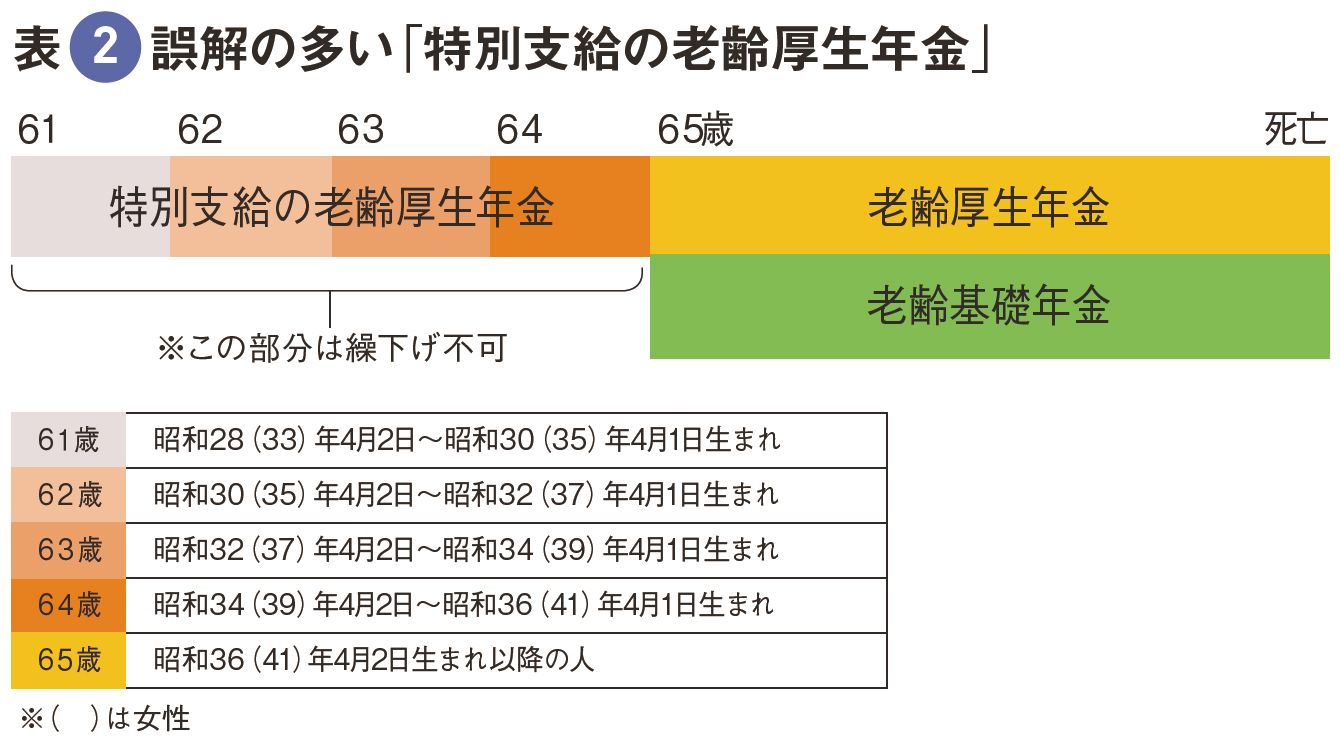

昭和61年の改正で支給開始年齢が60歳から65歳へと大きく変わった年金制度。男性の場合、昭和36年(女性は41年)4月2日以降に生まれた人から65歳支給開始となる。

現在は移行期であるため、生まれた年により支給開始年齢は異なるが(表2参照)、65歳前に「特別支給の老齢厚生年金」というものが支給される。この「特別支給の老齢厚生年金」を誤解している人が多いと渋谷さんは言う。

「年金は最低1年、最長5年(1年以上であれば月単位で可)繰下げて支給を遅らせることができます。5年繰下げると42%も増額されるので有利というのはみなさんご存じでしょう。しかし、65歳以前に支給される『特別支給の老齢厚生年金』は繰下げの対象外。受給するという選択肢しかありません」

「特別支給の老齢厚生年金」は制度上「老齢厚生年金」とは別な年金と区別することが必要だ。ちなみに繰下げる場合は「老齢厚生年金」「老齢基礎年金」のどちらか一方だけでも両方でも可能だが、繰上げ(早く受給すること。その代わり減額される)の場合は両方ともになるので注意したい。