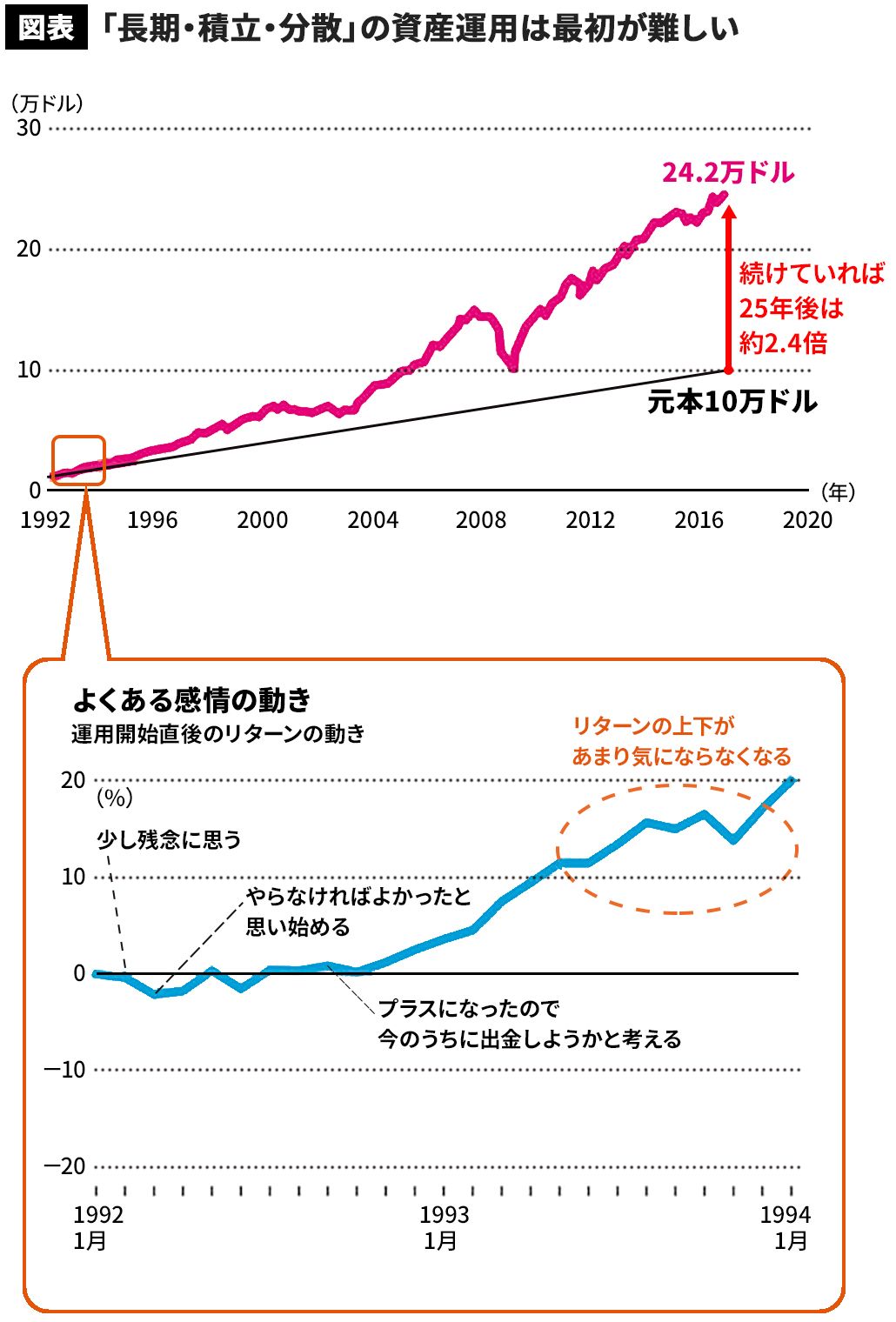

たとえば100万円の元本が1万円増えて101万円になると、「資産運用をしてよかった!」と大きな喜びを感じます。逆に、100万円の元本が1万円減って99万円になると、「大丈夫だろうか? 始めるタイミングを間違えたのでは」と、大きな不安に駆られるでしょう。毎日のようにリターンをチェックしてしまうかもしれません。

リターンがある程度大きくなると、感情の揺れは小さくなります。100万円の元本が110万円になったとしましょう。110万円からさらに1万円増えたり、1万円減ったりしても、それほど大きな喜びや失望を感じないのではないでしょうか。

リターンがマイナスのときでも同じです。100万円の元本が90万円まで減っているときリターンが1万円増えて91万円になったり1万円減って89万円になったりしても、心はそれほど揺さぶられないはずです。資産がいわゆる塩漬け状態になっても、あきらめて放っておけるのはそのためです。

元本付近でリターンがプラスとマイナスを揺れ動くと、心もまた大きく揺さぶられます。リターンが元本から離れてくると、冷静さを取り戻せます。心の揺れは、「長期・積立・分散」の資産運用を軌道に乗せるうえで、極めて大きな障害になります。

「長期・積立・分散」投資は開始直後に一喜一憂しがち

あらためて、「長期・積立・分散」の資産運用を25年間続けたときのシミュレーションを見てみましょう。

資産は25年間で約2.4倍になっており、順風満帆だったように見えます。しかし資産運用をスタートした直後をクローズアップしてみると、まったく別の様相を呈してきます。