世にまかり通る保険の常識の数々。しかし、それを信じると思わぬ落とし穴に入り込むことに……。そんな実は「非常識」なことを保険のプロたちがつまびらかにする。

かんぽ生命

郵政民営化後も“親方日の丸”のイメージが強いかんぽ生命保険。保険料については、「もともと国営なのだから、民間保険会社よりも安い」と思われがちだが、実際はどうなのか?

「それは単なる思い込みにすぎません。かんぽ生命は意外に維持管理の経費がかかっているし、民営化後は利潤追求のために保険料を上げざるをえなかったんでしょう」と説明するのは、保険業界にくわしいコンサルタントのAさんである。

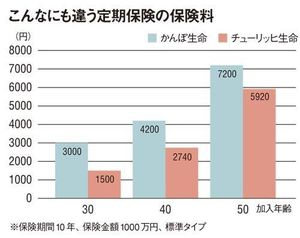

実際に掛け捨ての定期保険について、かんぽ生命と、ネット生保のチューリッヒ生命の保険料を比べてみたグラフが下にある。ともに喫煙者も入れる標準タイプで、30歳で加入、保険期間10年間、保険金額1000万円とすると、かんぽ生命の月額保険料は3000円、チューリッヒ生命は1500円で2倍もの差がある。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント