所得税、社会保険料の控除対象にもなる

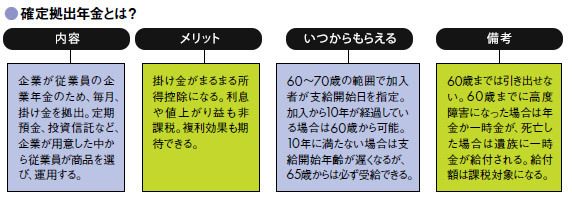

企業年金制度のひとつである、確定拠出年金(401k)。従業員に企業年金を給付するため、企業が毎月、一定の額を拠出。従業員が預金や投資信託など、複数の金融商品のなかから選んで運用していく制度だ。

2014年10月には毎月の掛け金上限が5万1000円から5万5000円(企業年金を実施していない場合)に引き上げられるなど、制度が拡充されている。

12年から、一部企業では従業員が自身で掛け金を上乗せする「マッチング拠出」が可能となっている。従業員が拠出できるのは、企業が拠出する掛け金の額までで、企業との合計額が5万5000円までである。「金持ち夫婦」をめざすのであれば、マッチング拠出は前向きに検討したいところ。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント