「高い法人税」は実情とはかけ離れている

「法人税の構造を、成長志向型に変える」――安倍晋三首相は今回の法人税改革に当たってこう力説してきた。税率を下げて企業活動を活性化させるというわけだが、その引き下げの有力な根拠は、いうまでもなく他国と比べた際の税率の高さである。

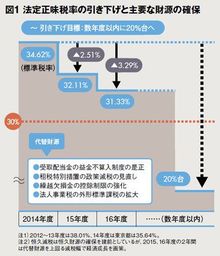

法人企業の所得に対する国税の法人税、地方税の法人住民税、法人事業税の3つの税を合計した法定正味税率は34.62%(標準税率)。確かに、米国の40.75%に次いで世界で2番目に高い。

図を拡大

法定正味税率の引き下げと主要な財源の確保

法定正味税率の引き下げと主要な財源の確保

そこで、2015年度は2.51%下げて32.11%に、16年度は財源となる外形標準課税の拡充分を踏まえ、さらに0.78%以上下げて31.33%以下にする。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント