結婚、出産、マイホーム購入……人生にはいろいろな分岐点がある。その都度、「現在加入の保険がベストかどうか」不安──。そんな人に、家計再生コンサルタントの横山光昭氏がお届けする、世代別・家計別の保険の見直し術。

最初から、「理想の保険」を目指さない

図を拡大

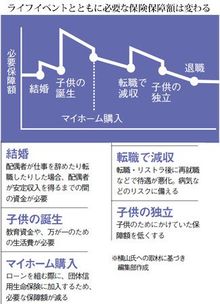

ライフイベントとともに必要な保険保障額は変わる

ライフイベントとともに必要な保険保障額は変わる

給料が手取り28万円なのに、保険料は毎月6万円――。そんな人が実在します。保険内容や保障額が手厚くても、家計に占める割合が大きすぎるのは明らかです。似た事例は、どの世代でもしばしば見受けられます。

家計は、「木の幹」のような存在。幹からは「支出」の枝が伸びて葉がついている。保険もその枝のひとつです。いくらいい保険でも、その保険料を支える幹が細ければ枝が重くてダラリとたれさがってしまいます。そんな枝がついたら屋台骨の幹に大きな負担がかかってしまう。

枝だけ見てもダメで、幹に見合った枝ぶりであることが大事。ですから、最初から理想的な保険にしようとしないで、幹である家計のバランスのなかで考えていくべきなのです。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント