老後までの収入をシミュレーションせよ

働きに出ることを嫌がる妻を説得するには、家計の危機を説くことが一番の近道だ。今後の増税スケジュールを知れば、専業主婦もおそらく働く気になるのではないだろうか。

図を拡大

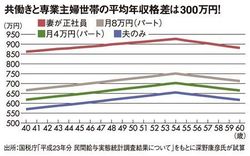

共働きと専業主婦の平均年収格差は300万円!

共働きと専業主婦の平均年収格差は300万円!

2013年1月からは復興増税が始まった。所得税額は25年間、2.1%が上乗せされる。住民税は14年6月から10年間、年間1000円の負担増になる。税金ではないが、国民年金や厚生年金の保険料も毎年少しずつ引き上げられる。17年には、国民年金保険料が1万6900円、厚生年金保険率が18.30%となる予定だ。

追い打ちをかけるのが消費税の増税だ。景気弾力条項が付いているため不透明な部分はあるが、14年4月に8%、15年10月に10%まで税率が引き上げられることになる。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント