東日本大震災以降、自然災害のリスクを考慮した資産管理を意識するようになった人も多いのではないだろうか。非常用袋の中身から被災後の各種手続きのコツまで「有事のお金の守り方」を伝授する。

災害に直面したら、まず自分の身の安全を確保することを最優先に考えたい。通帳と印鑑をなくしても預金を失うわけではない。各種手続きは避難生活が落ち着いてからでも十分だ。

図を拡大

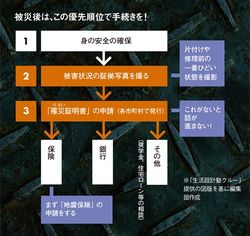

被災後は、この優先順位で手続きを!

被災後は、この優先順位で手続きを!

ただし手続きの進め方には優先順位がある(図参照)。最初にするべきことは、どの程度の被害に遭ったのかを証明するための「罹災(りさい)証明書」を各地方自治体から発行してもらうことだ。これを提示することによって、公的支援制度、義援金の配分、保険請求や住宅ローンの延滞取り消しなど、さまざまな手続きがスムーズに行える。

申請の流れとしては、まず市区町村の窓口に、被害状況がわかる証拠写真を添えて、全壊、大規模半壊、半壊、一部損壊など罹災状況を記入した申請書を提出する。後日、自治体の職員が現場を確認し、罹災が認められたら罹災証明書が発行される。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント