セブン&アイ・ホールディングスのグル―プ企業に買収され、大化けが期待された通販大手のニッセンが債務超過の危機に──その理由とは?

13年間で110億円の大赤字

大手通信販売会社のニッセンが窮地に追い込まれています。3期連続の営業赤字で回復の見込みが薄いことから、債務超過の懸念までが報じられるようになりました。債務超過とは、資産よりも負債が多い状態を言い、最悪の場合倒産に至ります。いまはその一歩手前と言うことで、まさに深刻な経営難に陥っているのです。

ニッセンといえば、アマゾン、楽天に次ぐ規模の通信販売会社です。ニッセンを傘下に置くニッセンホールディングス(以下、ニッセンHD)の2015年12月期の売上高は1572億円。衣料品をはじめ、インテリア・雑貨や美容品に至るまで豊富な品ぞろえで30~40代のOL・主婦層をメインターゲットにしている会社です。

1970年に京都で設立され、カタログ通販を中心に業績を伸ばしてきたニッセン。店舗や工場を持たないといった強みを生かして、会社は低価格帯で良い商品を提供してきました。カタログ通販は店舗の少ない地域の利用者には便利なものでしたが、近年、大手衣料品メーカーの全国進出やインターネットの発達で販売チャネルが増えたことなどにより、苦戦を強いられるようになりました。

まずは有価証券報告書を基に、直近13年間の利益を見てみましょう。当期純利益の推移は図の通りです。

13年間のうち5期において赤字を計上しており、特に2015年12月期は133億円もの当期純損失を出しています。13年間の利益を合算すると、110億円の損失という結果となります。赤字があまりにも多いので、他の期の利益を食いつぶしているのです。

業績の悪化は2013年12月期から特に顕著になります。2014年1月には、ニッセンHDはセブン&アイ・ホールディングスのグル―プ企業に買収され、セブン&アイとのシナジー効果で大化けすることが期待されていました。ところが業績が良くなるどころか悪化するばかりです。ニッセンHDに一体何が起きたのでしょうか。

増収でも実質は減収のワケ

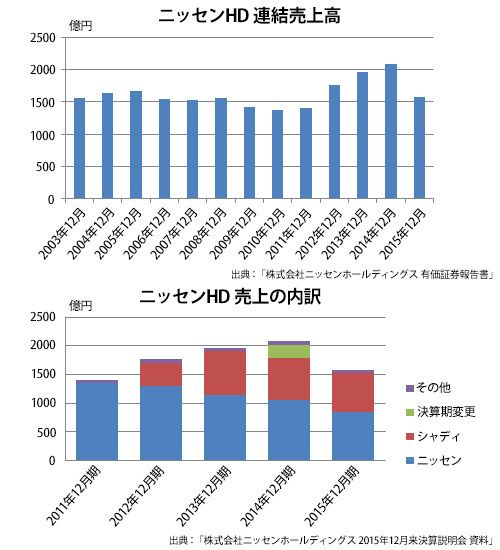

次に、売上高にも着目してみましょう。

利益とは裏腹に、直近13年間の売上高はそれほど深刻な印象を与えません。それどころか、2014年12月期までは4期連続の増収です。一見、大きな問題がないように思えますが、それにはカラクリがあります。

まず売上高が急激に伸びた2012年12月期ですが、実はその期の3月期にニッセンHDはシャディおよびその子会社を買収しています。シャディは東京にある儀礼ギフトの販売会社で、連結子会社を含めた年商は、2011年3月期では888億円です。

売上の増加は買収による影響であり、2012年12月期にはシャディ関連の売上高が約9ヶ月分しか計上されなかったのに対し、2013年12月期には1年分計上されることで売上がさらに伸びたように見えます。

また、2014年12月期にはシャディを含む5社の連結子会社が決算期の変更を行った関係で、それらの会社の15か月分の売上高が計上されています。そのためニッセンHDは2000億円を超える過去最高の収益をたたき出したのです。これも実態として事業が伸びているわけではありません。2015年12月期にはどの連結子会社も通常通り1年分の売上が計上されるということで売上がその分前年度に比べて減ります。

買収や決算期の変更による影響を除くと、会社の売上は実は減り続けています。決算説明会の資料をもとに、2011年12月期からの5年間の売上をその内訳ごとの推移は図のようになります。

メインのニッセン事業の売上は客単価の低下や客離れなどで年々減っており、シャディに関しても決算期変更の影響を除けば売上の減少傾向が続いています。この図より、両方とも事業がうまくいっていないことが分かります。

以上から、グループ全体で売上が伸びていたのはもっぱら買収や決算期変更の影響であり、個々の事業では減収を続けていたという深刻な事態がうかがえます。こうした事態が赤字につながっていたのです。

利益にこだわる姿勢の欠如

事業悪化の要因を探るために、144億円もの当期純損失を計上した2015年12月期の業績をみてみましょう。同期の連結損益計算書およびそれに係る注記事項を読むと、問題点は以下の3つに集約できそうです。

1.商品力の低下

一般的に、会社にとって在庫は収益を生んでくれるものです。それを売ることで売上がたち、利益がでるからです。ところが、中には不良在庫もあります。人気がなく定価では売れない商品のことです。こうした在庫は最終的に値引きなどをするわけですが、原価よりも低い値段を付けなければ売れない場合があります。こうした不良在庫については会計上、評価損を計上します。

2015年12月期に計上されたニッセンHDの商品評価損はなんと18億円もあります。売ったとしても18億円の損という訳です。消費者が買いたくなるような商品を開発しなかった、あるいはコストをかけ過ぎたことが原因だと考えられます。

結局、値引きは利益率の低下を招き、業績悪化に拍車をかけることとなりました。

2.高価値・高額商品の欠如

商売上、ただ安く売るだけでなく、価格を上げても商品に価値を感じてもらうことが大事です。ブランドショップはイメージを高めることで商品を高値で売ることに成功し、その分多くの利益を確保しています。企業が存続しさらに発展していくためには十分な利益が必要です。

ところがニッセンHDの場合はただ安さに走っており、比較的高価な商品層を用意していません。売価が安いためどうしても薄利になりがちです。同業で「ベルメゾン」などを展開する千趣会と比較しても、ニッセンHDの利益率は圧倒的に低いです。2015年12月期では、千趣会の粗利率が45%のところ、ニッセンHDは35%と10%も低く、2014年12月期でも10%以上の差をつけられています。

例えば、千趣会はマーケティング分析に力を入れており、商品開発力に強みがあります。通販事業では商品の約77%がオリジナルです。2015年にこれまでノンブランドで販売していた商品を集約し、ベルメゾンでしか買えない高付加価値オリジナルブランドとして、「ベルメゾンデイズ」という新ブランドも立ち上げています。売上や知名度だけでなく、企画から製造小売りまで一貫して行うSPA型商品開発による収益性の向上を目指しているのです。このように、ニッセンもニッセンでしか買えないような高価値・高額な商品層を用意するなどして客単価を上げることが必要だと考えられます。

3.不採算事業の存在

ニッセンHDは2016年2月までに大型家具事業から撤退をしています。廉価な家具を売りにしていたのですが、実はずっと赤字を垂れ流していました。スケールメリットを生かせるニトリやイケアといった強力な競合には勝てなかったのでしょう。

事業の撤退にかかるコストとして39億円、人員のリストラにかかるコストとして8億円、その他コストと合わせると48億円が事業整理損として特別損失に計上されています。

以上の3点から、ニッセンHDには利益にこだわる姿勢が欠如しているように考えられます。むやみに事業を広げるだけでなく、商品群や価格帯などを見直しきちんと利益を出すことに注力すべきです。セブン&アイ・ホールディングスのグループ企業ということもあり、ただちに倒産することはないかもしれませんが、今こそ抜本的な営業改革が求められているのです。

公認会計士

早稲田大学政治経済学部卒業。大学在学中に公認会計士試験に合格し、優成監査法人勤務を経て独立。在職中に製造業、サービス業、小売業、不動産業など、さまざまな業種の会社の監査に従事する。上場準備企業や倒産企業の監査を通して、飛び交う情報に翻弄されずに会社の実力を見極めるためには有価証券報告書の読解が必要不可欠だと感じ、独立後に『「本当にいい会社」が一目でわかる有価証券報告書の読み方』(プレジデント社)を執筆。現在は会計コンサルのかたわら講演や執筆も行っている。他の著書に『ディズニー魔法の会計』(中経出版)などがある。2016年7月23、30日に早稲田大学オープンカレッジ中野校で会計講座「ディズニーの事例に学ぶ! 決算書の読み方と経営分析」を開講。