液晶テレビ「アクオス」に、世界最大の液晶パネルを生産する「世界一の亀山工場」――液晶事業で一世を風靡したシャープが、2008年3月期には過去最高益を上げていたにも関わらず、2016年4月には台湾企業に買収されることとなりました。何がシャープの転機となったのか、有価証券報告書から読み解きます。

台湾企業に買収される大手老舗メーカー

2016年4月、シャープが台湾の鴻海(ホンハイ)精密工業およびそのグループ企業に3888億円で買収されることが明らかとなりました。シャープといえば、パナソニック、日立製作所、ソニー、三菱電機、東芝、NEC、富士通と並ぶ大手電機8社の一角を占め、中でも液晶技術に定評があるメーカーです。1912年に創業され、社歴100年を超える老舗企業でもあります。

そのシャープが議決権の3分の2に及ぶ66%を台湾企業に取得されるということで、世間に大きな衝撃を与えました。日本の大手電機メーカーが、外資系企業の傘下となるのは今回が初めてです。買収が完了した後には鴻海精密工業グループの役員2名がシャープの取締役に就任する予定となっており、鴻海精密工業グループのコントロール下に置かれることなります。

シャープが買収を受け入れた背景には、深刻な財政状況があります。2016年3月期の決算短信によれば、連結ベースの売上高は2兆4615億円あるものの、当期純損失を2559億円も計上しており、自己資本比率に至ってはマイナス2.74%と債務超過に陥っています。

債務超過とは、資産を全て売却したとしても負債を返済できない状態を指します。シャープの場合、資産よりも負債の方が312億円も多いのです。そんな中、3888億円もの資金援助をしてくれる鴻海精密工業グループはまさに救世主と言えるかもしれません。

では、大手電機8社の一角を占めるシャープが、なぜこれほどの窮地に追い込まれてしまったのでしょうか。まずは業績推移をたどってみたいと思います。

年商数兆円の大手優良企業でもたった8年で転落

経営不振で債務超過に陥ってしまったシャープ。100年超の社歴を誇るシャープの業績は、どこで悪化してしまったのでしょうか。

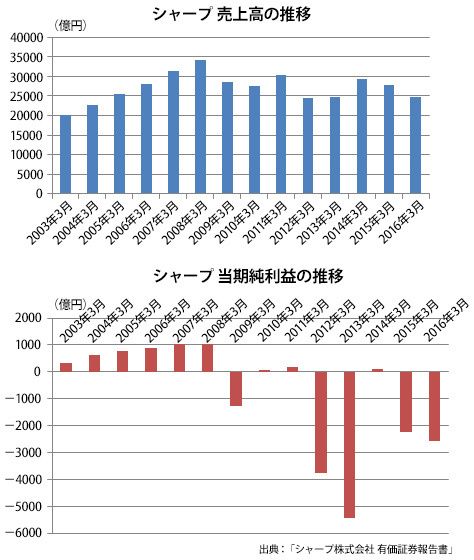

実は、2008年3月期までは6年連続の増収増益で業績絶好調でした。売上高と当期純利益を2003年3月期から2016年3月期までのスパンで見ると、2008年3月期までは順調そのものように思えます。過去最高益を計上した2008年3月期には、連結ベースで3兆4177億円の売上高を記録し、当期純利益は1019億円です。また、同期における自己資本比率は40%であり、メーカーとしてはごく平均的な財政状態でした。それが8年後には債務超過になるとは誰にも予想できなかったのではないでしょうか。

2008年9月にリーマンショックが起こり、それに伴い急激な円高が進行したこともあり、シャープは海外メーカーとの価格競争に勝てなくなっていきました。転落劇はここから始ままったのです。

2009年3月期から2016年3月期までの8年のうち、営業損失を計上し、さらには当期純損失に終わってしまった年は5年もあります。それ以外の3年は辛うじて利益を出しているものの、いずれも当期純利益率0.7%以下と極めて薄利です。

2013年3月期には大幅なリストラを行い、期末時点で全社員の1割以上に当たる6109名もの人員を削減しました。そして2015年3月期にも1157名の人員削減を行いましたが、売上の減少にコストカットが追いつかず事業の建て直しに難航している状況です。

6年連続の増収増益で売上高3兆円を突破した大手老舗メーカーが10年も経たずに転落してしまった理由は、いったいどこにあるのでしょうか。

失敗の種は成功に潜んでいる

シャープが2008年3月期までの6年間で躍進を遂げた背景には、最新鋭の液晶テレビの存在がありました。高い技術力を応用して作られた液晶テレビ「アクオス」や液晶テレビ用の大型液晶パネルなどが飛ぶように売れ、世界中で大ヒット。それに伴い、シャープは主力の液晶事業に積極的に投資をするようになりました。

2004年1月より世界最大の液晶パネルを生産する「世界一の亀山工場」が稼働し、有価証券報告書によれば2004年3月期末時点で740億円であった亀山工場の帳簿価格は、その4年後の2008年3月期末には3581億円に上りました。

また亀山工場に止まらず液晶ディスプレイの生産を手がける天理工場、福山工場、三重工場、大阪府堺市の液晶新工場などにも多額の投資が行われ、好調のときは毎年のように2000億円を超える投資が液晶関連事業に向けられるようになりました。

ところが先ほど述べた通り、リーマンショックを発端にシャープは国際的な競争力を失い、市場シェアをサムスンなどの競合他社に奪われるようになりました。それにより、増強を行った生産設備の稼働率が想定を大幅に下回る結果となってしまったのです。

売上が下落し始めた2009年3月期には、液晶パネルなどの工場の再編に伴う事業構造改革費用として584億円が計上されました。また、多額の当期純損失を計上した2012年3月期および2013年3月期には、事業改革費用としてそれぞれ1171億円、1433億円が、固定資産の収益性の低下に伴う減損損失としてそれぞれ66億円、473億円が計上されました。さらに、2015年3月期には液晶工場や堺太陽電池工場などの減損損失1040億円、事業構造改革費用212億円が計上されており、2016年3月期にも減損損失247億円と事業構造改革費用381億円が計上されています。

ここまでに挙げた帳簿価格や事業改革費用、減損損失の内容は、有価証券報告書から読み取ることができます。帳簿価格については【設備の状況】の主要な設備の状況、事業改革費用や減損損失の内容については連結損益計算書に関する注記(特別損失で※のあるところ)などを元にしています。

こうして、2008年3月期までに液晶事業に5000億円に上る投資をしたシャープですが、売上不振や損失の垂れ流しなどにより、2009年3月期から2016年3月期にかけては5000億円以上の事業構造改革費用及び減損損失を計上する羽目になったのです。投資の失敗により過去の利益が全て食いつぶされ、ついには債務超過にまで陥ってしまいました。

シャープ凋落の理由は液晶事業が全てではありませんが、大きな要因の一つであることには違いありません。もっと売れると思って生産設備の増強をしたところ、売れなくなって設備が余剰になってしまったわけです。

先を読むことは難しいのですが、好調になるとつい油断しがちです。大きな設備投資は取り返しのつかない事態を招きますので、シャープの失敗事例からは成功時こそ慎重になるべきだという教訓が得られます。今後は鴻海精密工業グループの傘下に入るということで再建に期待したいと思います。

公認会計士

早稲田大学政治経済学部卒業。大学在学中に公認会計士試験に合格し、優成監査法人勤務を経て独立。在職中に製造業、サービス業、小売業、不動産業など、さまざまな業種の会社の監査に従事する。上場準備企業や倒産企業の監査を通して、飛び交う情報に翻弄されずに会社の実力を見極めるためには有価証券報告書の読解が必要不可欠だと感じ、独立後に『「本当にいい会社」が一目でわかる有価証券報告書の読み方』(プレジデント社)を執筆。現在は会計コンサルのかたわら講演や執筆も行っている。他の著書に『ディズニー魔法の会計』(中経出版)などがある。