開園初の3年連続値上げ、その背景にあるものとは?

2016年2月8日、東京ディズニーリゾートを運営する株式会社オリエンタルランドがパークチケットの値上げを発表しました。2016年4月1日より大人の1デーパスポートが500円アップの7400円となります。過去を振り返ると、2014年3月まで6200円だったチケット料金を、2014年4月から6400円、2015年4月から6900円と変更してきましたので、3年連続で値上げする格好です。2014年3月までと比べると、1200円も高くなります。

これに対し、ちまたでは「値上げはキツイ、もう限界」「遠方から遊びに行くのがますます厳しくなった」「もう行かない」といった悲鳴がファンを中心に次々と上がりました。

オリエンタルランドは値上げの理由として、アトラクションのリニューアルや開設、パークの環境改善などを挙げています。そして「ゲストの体験価値」をさらに向上できるように今後も投資を続けていく姿勢を見せています。その言い分には納得できるところもありますが、過去にも毎年のようにアトラクションやショーのリニューアルを行っており、それでもいったん値上げをした後数年は料金を据え置いていました。今回のように3年連続で値上げをするというのは、1984年の開園以来、初めての事態です。しかも値上げ率は2年連続で7%以上にもなります。オリエンタルランドがこれほど値上げを推し進めるのにはどういった背景があるのでしょうか。

「ディズニーランドは永遠に完成しない」というウォルト・ディズニーの言葉があるように、パークはいつでも進化し続けています。しかしそのためには莫大の資金が必要です。今回は有価証券報告書に基づき、テーマパークのビジネスモデルとオリエンタルランドの業績、そして資金繰りについて分析し、今後の値上げの可能性について予測してみたいと思います。

業績絶好調で、投資も借金返済も余裕しゃくしゃく

オリエンタルランドが発表している通り、会社は「ゲストの体験価値」を高めてきました。近年の東京ディズニーランドで言えば、2013年に開園30周年のイベントを開催し、2014年からは夜のショー「ワンス・アポン・ア・タイム」をスタート、2015年には一世を風靡した「アナと雪の女王」のパレードを取り入れるなどして、新しい感動や夢を生み出し続けています。そしてその結果は決算数値に如実に表れています。

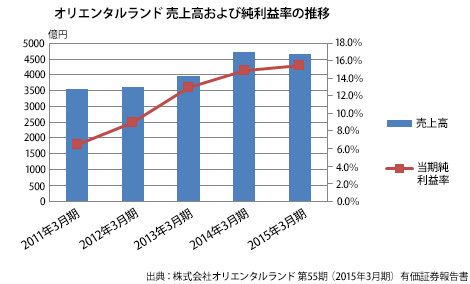

有価証券報告書によれば、2013年3月期には連結ベースで過去最高の売上高3955億円および当期純利益514億円を達成したにもかかわらず、翌年の2014年3月期にはさらにそれを上回る4735億円の売上高および705億円の当期純利益を計上しました。

売上高の増加に伴い、当期純利益率はこの上ないほど高まり、2013年3月期には13.0%、2014年3月期には14.9%に達しています。そして2015年3月期には売上高が4662億円と少し落ち込んだものの当期純利益率は過去最高の15.5%となりました。それを受けての当期純利益は過去最高の720億円という額です。ここ3年のオリエンタルランドはまさに業績絶好調なのです。

2014年に経済産業省が発表した全国の企業における当期純利益率の平均は2.9%ですので、比較するとオリエンタルランドはかなり高収益だと言えます。一般的に遊園地などのアミューズメント施設は、利益率が高くなりづらいビジネスモデルです。なぜかと言えば、アトラクションの減価償却費や施設維持費といった売上の増減に関わらず発生する固定費が莫大な金額になりがちだからです。こうした施設に関連する固定費に加え、さらに原材料費や経費、多額な人件費などを賄うには相当な売上が必要です。オリエンタルランドの場合はあまりにも売上高が大きいため、固定費を賄ってなお高い利益率を上げられるというまれに見るケースなのです。

ここまで業績がよいと何も3年連続で値上げをしなくても十分にやっていけるように思えます。実際、オリエンタルランドはもうけがあまりにも多いので、ここ3年で毎年200億円規模の投資をしつつも、借入金および社債を948億円も返済しているのです。2015年3月期から2024年3月期の10年間で5000億円レベルの投資をし、パークの増設で新たなエリアを設ける予定だそうですが、今の業績を維持していけば十分に捻出できる額だと考えられます。

経営指標からすると値上げの必然性が感じられないのですが、それでも値上げに踏み切るには、いったいどんな理由があるのでしょうか。

最強の資産は顧客ロイヤルティ

東京ディズニーランドは1984年に開園して以来、パークチケットの料金を少しずつ引き上げてきました。オリエンタルランドの公式Webサイトでは、「株主・投資家の皆様へ」の中に「IR資料室」が設けられており、経営指標に関するファクトブックが開示されています。

「FACT BOOK 2015」によれば、開園当初のチケット代は3900円でした。それが32年にわたる歳月の間に、9回の値上げを経て2015年3月期までは6400円に値上がりしました。それが2015年4月からは6900円、そして2016年4月からは7400円となるわけですが、併せて、来園者数の推移を見ていくとあることに気づきます。値上げをしても来園者数は減るどころか増え続けているのです。

値上げによって一時的に来園者数が減った年があったにしても、長期的に見ると来園者数はチケットの代金に比例して右肩上がりです。特にここ3年間は来園者がどんどん増えており2014年3月期には3129万人を突破し、翌年の2015年3月期にはそれを上回る3137万人となりました。値上げによる客離れは全く生じていなかったのです。

ということで、ちまたでは値上げによるネガティブな意見が漏れ聞こえますが、実際には来園者の行動にさほど影響を与えないことが分かります。多くの来園者がチケット代以上の価値をパークから見出しているのです。そして来園者がそれほど減らない以上、利益の最大化を追求するために値上げをするというのは企業の行為としては理にかなっているのです。

ただ、それだけが値上げの理由とは考えづらいものです。他の理由として、いろいろな仮説が思い浮かびますが、ここでは「そもそも東京ディズニーリゾートのチケット料金は高いのか」という観点から考えてみます。

東京ディスニーリゾートが目指すところはどこか?

実は、東京ディズニーランド及び東京ディズニーシーのチケット代は世界のディズニーパークと比較すると最も安上がりです。

アメリカのアナハイムにあるディズ二―ランドは東京ディズニーランドの1.4倍以上もの広さがあり、オーランドにあるディズニーワールドに至っては240倍もの広さを誇るため、単純に料金のみで比較することはできません。ただ、来園者はチケット代として1万円以上を支払ってもいいと考えていることを、各国のディズニーパークの料金が証明しています。これは、来園者にチケット代以上の価値を感じさせられているからこそ成せることです。

東京ディズニーリゾート以外のディズニーのテーマパークはアメリカのウォルト・ディズニー・カンパニーによって運営されており、2014年度における同社のアニュアルレポートによればパークおよびリゾート事業での年間売上は150億ドル(1ドル=112円で換算すると1兆6800億円)、営業利益は26億ドル(1ドル=112円で換算すると2912億円)です。規模もさることながら営業利益率も17.6%と高い数値を示しています。

おそらく東京ディズニーリゾートはアメリカのディズニーランドを目標としており、パークの増設計画はそこに近づくための一歩ではないかと考えられます。それに伴い、パークチケットもまだまだ上がる余地がありそうです。

消費者の気持ちと行動がいつも合致するとは限りません。「随分と高くなったので、もう行かない」と決意しておきながら、しばらくするとそれを忘れて、「やっぱり行って良かった」と満足して帰途につく。このようにゲストが文句を言いつつもリピーターであり続けるというケースもあるのです。

そんなロイヤルティの高い顧客を抱えるオリエンタルランドは、3年連続で値上げをしても実は業績絶好調だということが決算数値から読み取れました。果たして東京ディズニーリゾートの快進撃はどこまで続くのでしょうか。今後の入園料の推移も気になりますが、それと併せて、いつでも客観的な真実を語ってくれる決算数値にも注目していきたいものです。

公認会計士

早稲田大学政治経済学部卒業。大学在学中に公認会計士試験に合格し、優成監査法人勤務を経て独立。在職中に製造業、サービス業、小売業、不動産業など、さまざまな業種の会社の監査に従事する。上場準備企業や倒産企業の監査を通して、飛び交う情報に翻弄されずに会社の実力を見極めるためには有価証券報告書の読解が必要不可欠だと感じ、独立後に『「本当にいい会社」が一目でわかる有価証券報告書の読み方』(プレジデント社)を執筆。現在は会計コンサルのかたわら講演や執筆も行っている。他の著書に『ディズニー魔法の会計』(中経出版)などがある。