基礎年金の半分は税金から拠出

図を拡大

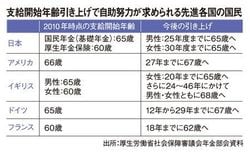

支給開始年齢引き上げで自助努力が求められる先進各国の国民

支給開始年齢引き上げで自助努力が求められる先進各国の国民

100年安心といわれた公的年金であったが、ここにきて囁かれ始めたのが「支給開始年齢の引き上げ」である。

会社員が加入する厚生年金の場合、現在は60代前半に老齢厚生年金の一部支給、65歳から満額が支給されている。しかし、年齢によって支給開始が段階的に引き上げられ、1961年4月2日以後生まれの人は65歳からの支給となることが決まっている(女性は5歳遅れて適用)。

先頃、厚生労働省が検討に入ったのが支給開始年齢を68歳まで引き上げる案。政府は火消しにやっきとなっているものの、逼迫した年金財政を考えれば、再浮上してくることは必至だろう。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント