長引くデフレ脱却に向けて、自民党・安倍総裁がインフレ目標2%、民主党・野田首相は同1%を掲げて金融緩和を推し進めることを表明しました。インフレ目標の副作用として、長期金利上昇による国債価格の下落を懸念する意見もあります。

インフレターゲットは「危ない」と言った日銀マン

2011年の2月のことです。私は日銀の友人と話をしていました。日銀がなぜ果敢にインフレターゲットを設定して、それに向かって措置を取らないのか、すでに2006年から、インフレ1%を目指すということになっているのに、なぜ動かないのかを尋ねたところ、彼は「そんなことをやったら、危な過ぎますよ」と反論しました。

「自分で言っている目標を目指すことが危ないの?」と突っ込むと、「われわれが本気だということを見せたら、長期金利が急上昇して、国債の利払いが上がる。それによって、赤字がどんどん悪化して負のスパイラルが起こるから、慎重にやらないといけない」という答えでした。

私は納得できませんでした。問題点はいくつかあります。

1つはほんとうに長期金利が急上昇するのかということです。ほんとうにインフレになれば金利は上がるでしょうが、日銀がインフレターゲットを設定すると言っただけで、金利が上昇することはないと私は思います。

もう1つは税収です。インフレになれば、税収も増えます。税収の増加額が利払いの増加額より大きければ、赤字が減ります。単純な話です。

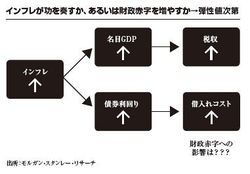

図をごらんください。インフレ率が上がると債券利回りが上昇し、借入れコストが上がります。一方で、名目GDPも増え、結果、税収も増える。その差額が財政赤字の増減になります。

では、インフレ率が上がると借入れコストはどれだけ上昇するのでしょうか?

インフレ上昇のときの利回り反応度を「弾性値」といいます。弾性値が大きい、つまり少しでもインフレになると利回りが大幅にアップする場合は、私の友人の「インフレターゲットは危ない」という反論も一理あるでしょう。逆に、弾性値が小さい場合、つまりインフレになっても利回りがわずかしか上昇しなければ、その反論には一理もありません。

インフレ率が上がった場合の平均金利の弾性値を計算するためにつくったのが次の方程式です。

rt=a+brt-1+cπ

等式の左側は、t年の平均利回り(利払いを借入総額で割ったもの)です。aは定数項、とりあえず無視してもらって結構です。rt-1は前年の平均金利です。bは「慣性度合い」ですが、昨年の利回りと今年の利回りの関係を表します。πは今年のコアコア消費者物価上昇率、すなわち生鮮食料品・エネルギーを除く消費者物価の上昇率です。肝心な弾性値はcです。消費税アップの影響は除きます。コアコアをなぜ利用するかというと、賃金に近いからです。総合消費者物価は、日本が生産しないエネルギーが入っているので、インフレ指標として不適正です。原油が上がると総合消費者物価指数は上がりますが、これはインフレではありません。賃金が下がる環境だからです。

この方程式に1981年から2009年の数字を入れて計算してみると、消費者物価πが1ポイント加速した場合、平均利回りが0.25ポイント上昇することがわかりました。つまり、消費者物価が1ポイント上がっても金利は一ポイント上がらない、つまり弾性値が小さいということです。よって、インフレ・ターゲットをやるといった瞬間、長期金利がドーンと上がるようなことはないといえます。