インフレになると税収も増える

では、次に税収の話にいきましょう。こちらのほうはよりシンプルな話です。インフレ率が上がった場合、税収はどうなるでしょうか。税収が十分に増えれば、赤字は増えるどころか縮小します。税収がどれだけ増えるかを論じるには、やはり「税収のインフレ弾性値」を見ます。

たとえばインフレ率が1ポイント上がったときに、政府収入――これを「税収」とします――が何%上昇するか。消費者物価が1%上がった場合、税収が2%上がった場合、消費者物価上昇率より税収増加率のほうが大きいので、弾性値が高いということになります。

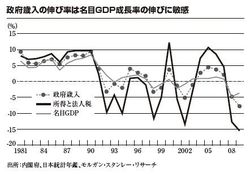

図を見てください。3つの折れ線はそれぞれ名目GDPの伸び率、政府歳入(税収)の伸び率、税収のうち、所得と法人税だけの伸び率です。

1990年以前の本格的デフレになるまでは、名目GDPが一番下にきています。税収の伸び率は必ずGDPの伸び率より高い。法人税だけを見るより高くなります。すなわち弾性値が十分高いということです。政府歳入の伸び率をGDPの伸び率で割ると、だいたい1.3倍、つまり弾性値が1.3です。所得・法人税の伸び率を名目GDPの伸び率で割ると2.0。非常に高い弾力性です。では、90年以降はどうでしょうか。曲線の動きがかなり激しくなっています。名目GDPが加速すると、所得・法人税の税収はさらに加速し、GDPが極端に減速すると、法人税・所得税がさらに減速します。

以上のことから、インフレによる利払い増がインフレによる増収を下回るということが言えます。言い換えれば、インフレは赤字の縮小につながるのです。一般に、インフレは借り入れをしている人にとって有利です。政府の借り入れも同じことです。インフレになると実質金利が低下しますから、日本企業は国内で工場をつくり、事業を起こすようになる。つまり工場の海外移転が止まり、雇用が戻ってきます。いいことづくめです。しかし、資産を持つ人にはマイナスです。目減りをしてしまうからです。つまりデフレ、インフレによって富の移転が起こるのです。とはいえ、損をする人でも景気浮揚効果で得をすることもあります。

いかがでしょうか。

「インフレターゲットを設定すると赤字がどんどん増える」という話は、100%間違いとは言い切れませんが、ありうる可能性の一つだけを取り出して言っているにすぎません。

インフレターゲットを設定するとどのようなことが起こるのか、それは平均借入れコストや税収の弾力性を抜いて議論しても、感情論、感覚論にしかならないのです。

私の仕事では、こうした方程式を考えるところからやりますが、ふつうはすでにある方程式を使って、複数のシナリオを描いてみるだけで十分です。価格でも人口でも、数字の推移を見ることも大切ですが、「弾力性」や「伸び率」といった観点を加えると、「傾向」だけでなく「因果関係」が見えてきます。政策や戦略をつくるためには、ものごとをそこまで掘り下げてみることが不可欠です。

※この連載は『フェルドマン式知的生産術』(ロバート・アラン・フェルドマン著、プレジデント社)からの抜粋です。

1953年生まれ。70年、交換留学生として初来日。76年、イエール大学で経済学、日本研究の学士号を取得。84年、マサチューセッツ工科大学で経済学博士号を取得。国際通貨基金(IMF)、ソロモン・ブラザーズを経て、98年、モルガン・スタンレー入社。(現・モルガン・スタンレーMUFG証券株式会社)現在、チーフ・エコノミスト兼債券調査本部長。著書に『日本の再起』(東洋経済新報社、2001年)、『構造改革の先を読む』(同、2005年)『日本経済 起死回生のストーリー』(共著、PHPビジネス新書、2011年)などがある。