若き日本人数学者の「画期的な論文」

ところが、ランダムで予測が難しい運動を表すWtの部分が、あまりに複雑なため、微分や積分といった従来の方程式を解くための手段がまったくといってよいほど使えなかったのです。

しかし、第二次世界大戦に翻弄されていた日本で、画期的な論文が発表されました。その論文を書いたのは若き数学者 伊藤清。伊藤は、このランダムな部分にも微分積分と同様な考え方を使って方程式を解く方法を示し、さらに計算を簡単に行うための「伊藤の公式」を導いたのです。

こうして確率論は、ギャンブルとは切り離され、純粋な数学の理論として確立していきました。

純粋数学となったことで、確率論はさまざまな応用が効くようになります。数式はコインやサイコロとは無関係ですから、同じ式で表されるものは、すべて同じように扱えるのです。

確率論は未来が予想できたり、どうしたら有利になるかわかったりする学問でした。つまり、同じ式で表されるものは、すべて同じように未来を予測できるのです。

そして、20世紀半ば、経済学者たちはあるものが粒子のランダムな動きと同じ式で表せることに気が付きます。

それは、金融市場。

ギャンブルから切り離された確率論は、再び金の世界へ舞い戻ることになったのです。

世界は巨大なマネーゲームへと突入

1970年代初め、世界経済は石油ショックやドルショックに見舞われ、株や金融商品の値段がいったいどうなるのか、先行きが見えにくい時代になっていました。

そんな中、フィッシャー・ブラック博士とマイロン・ショールズ博士があることに着目します。それは、複雑に揺れ動く株価のグラフの動きが、あのブラウン運動とそっくりだということに気付いたのです。

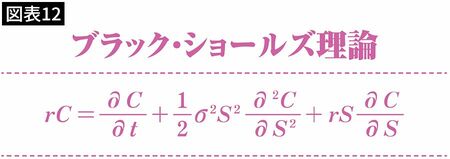

そしてブラックとショールズは、ブラウン運動などを表す例の式に、伊藤の公式を使った数式を導入し、最終的に「ブラック・ショールズ理論」と呼ばれる「リスクを抑える金融派生商品の価格を見通す数式」を完成させたのです。

ただし、このブラック・ショールズ理論は、数学に基づくさまざまな仮定や条件を前提としているため、現実の金融市場の状況によっては運用できない限界があると指摘されていました。

しかし、この理論が金融取引の形をあっという間に変えていきます。この理論が組み込まれた電卓やコンピュータを使った取引が加速していき、世界は巨大なマネーゲームへと突入していきました。