新NISAは「やらないデメリット」のほうが大きい

これまでのNISAの制度でもそうでしたが、新しいNISAの制度のもとでは、むしろ「やることのメリット」よりも、「やらないことのデメリット」の方が際立つようになってきました。特に定年期の人にとっては、NISA投資枠が拡大したこともありますが、口座開設期間が恒久化され、非課税期間も無期限になったという点が大きいと思います。

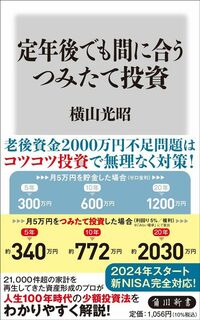

横山光昭『定年後でも間に合うつみたて投資』(角川新書)

生涯投資枠1800万円と聞くと、そこまではできないと思う人もいるでしょう。もちろん、1800万円の枠いっぱいまで使う必要など、まったくありません。自分の家計と相談しながら長期間続けられる金額の範囲内でやれば十分ではないでしょうか。今は多くを出せなくても、子どもたちが巣立った後は少し多めに入れるというふうに、ライフプランの柔軟な変化にも対応しながら無理なく続けていくのが一番だと考えています。

年間で最大360万円入れられるからといって、月に30万円入れられるような人はほとんどいないでしょう。先を急いだり、焦ってやったりする必要はまったくないのです。