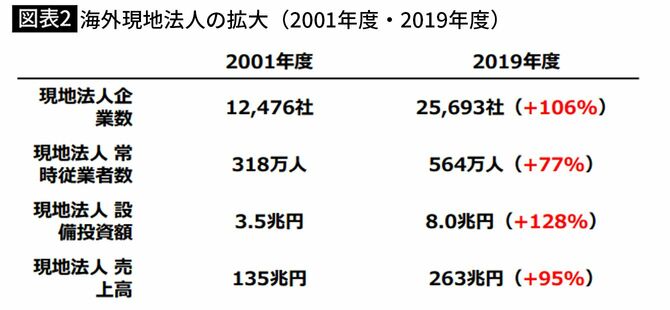

その一方、日本企業は海外にどんどん投資をしていきました。96年末に31兆円だった対外直接投資残高は、2021年末時点で229兆円に拡大しています。

なぜ日本企業の投資先は国内ではなく海外だったのか。それは収益率が高かったからです。国内企業のROA(総資産利益率)は3~4%程度でしたが、対外直接投資の収益率は6~8%程度。企業にとっては海外に投資することが合理的な選択だったのです。

日本は人口減少だけでなく、円高や電力不足といった「6重苦」に直面していました。企業には、今後も高い成長が見込める海外のほうが魅力的だったのです。投資減税や立地補助金を設けて国内投資を呼びかけてきたのですが、思うように効果を上げられませんでした。

問題は、海外投資の収益が現地で再投資されることが多く、国内の賃金上昇や労働生産性の向上に結び付かなかったことです。これが失われた30年の大きな要因となりました。

こうした日本経済の悪循環に大きな危機感を抱いてきました。だからこそこれまでの新自由主義的な政策に代わる新機軸が必要となったのです。

新自由主義の失敗から生まれた「新機軸」

――「新機軸」とは何でしょうか。

これまでの産業政策は、市場機能が重視され、官は民の邪魔をしないことに徹していました。官の役割は企業が活動しやすい市場環境を整えることだったのです。

こうした考えを改め、社会・経済の課題解決に向けて、官も一歩前に出て大胆な国内投資を呼び込もうとするのが「新機軸」です。

すでに米国・欧州連合(EU)を含む世界各国ではグリーン・デジタル分野などを中心にこれまでにない産業政策で国内・域内投資の喚起策を次々と打ち出しています。

例えばアメリカのインフレ削減法です。予算規模は4330億ドル(約58兆円)、名前はインフレ対策ですが中身は大半が国内投資の喚起策です。例えば、EVの組立工場を国内に誘致するため、EV税額控除の対象を「北米で組み立てられたもの」に限る立地要件を設けています。

欧州連合(EU)は、脱炭素政策やデジタルへの移行を進めるため1.8兆ユーロ(約256兆円)の大型予算を組み、電池や半導体などのサプライチェーンの欧州回帰を進めています。気候変動問題を主導しつつ、製造業の中国依存・デジタルの米国依存を低減させようとしています。