元金部分は“右肩上がり”が望ましい

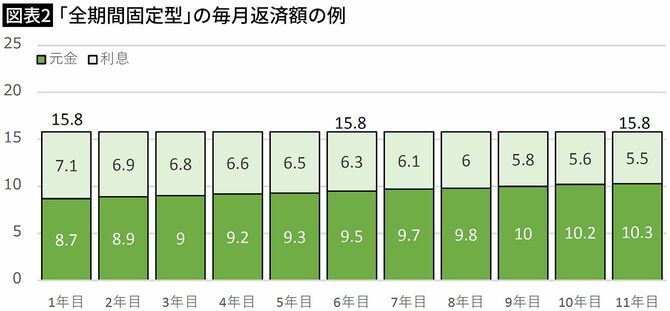

「変動金利型」のしくみを深く理解するために、具体的な試算で確認しよう。5000万円を35年返済で借りる設定で、まず、図表2は「全期間固定型」1.7%で借りるケースを示したものだ。借り入れ後、世の中の金利がどれほど変化しようと、約15.8万円の毎月返済額は変わらない。

特に大事なのは毎月返済額の内訳で、元金部分(濃い緑色の部分)の割合が徐々に増えている点に注目してほしい。返済が進むにつれてローン残債が減ることを受けて、残債に対応する利息部分(薄い緑色の部分)が減っていくことが見て取れる。グラフとしては、元金部分が“右肩上がり”のトレンドになる点が、元利均等返済の基本的な特徴であることをまず認識しておきたい。

「固定金利選択型」も、完済が見通せる

さて、「全期間固定型」に対して「固定金利選択型」と「変動金利型」は適用金利が低いことが魅力的なものの、金利リスクが高いと耳にしたことはないだろうか。いずれも、金利上昇時には毎月返済額がアップしてしまう。

図表3は、「固定金利選択型(5年)」を続けて借りていく例だ。変動金利型と比較しやすいように、5年ものを選び、世の中の金利が5年で2%のペースでアップする設定で、当初は1.0%で借り、6年目から3.0%、11年目から5.0%を適用する仮定で試算した。毎月返済額は約14.1万円→約18.5万円→約22.8万円というように増えていく。

このとき、毎月返済額の内訳を見ると、元金部分(濃い黄色の部分)の割合は徐々に増えており、元金部分は「全期間固定型」と同様に“右肩上がり”のトレンドを描いていることがわかる。

金利のアップに伴って毎月返済額は確かに増える。だが、元金部分が“右肩上がり”のトレンドにある限り、返済が進めば毎月返済額に占める利息部分は徐々に減っていき、完済予定日にはローン残債はすべてなくなる。つまり、完済となって「家」は残る。

「変動金利型」が怖いのは、「固定金利選択型」とは異なり、金利が上昇し続けると毎月返済額がアップした上で、さらに、最後に「家」を失う可能性がある点だ。