変動金利型での住宅購入は老後破綻と隣り合わせ

住宅購入に限った話ではないが、自分に都合が良い情報ばかりが目に入り、不都合な情報は意識しないと拾えないものだ。住宅ローンの「変動金利型」について言えば、金利リスクがあるという情報を耳にしていても、「変動金利型の金利は20年以上アップしていない」「いざとなれば固定金利に借り換えれば良い」という耳に心地よい話はすっと頭に入り、「利用者が多いからまぁ大丈夫だろう」といった具合に考えて、よく吟味しないままに「変動金利型」で住宅購入に踏み切る人が少なくないようだ。

だが、生活設計のFP相談を受ける立場から言えば、提案された35年返済の「変動金利型」でしか購入できない貯蓄少なめの家庭が変動金利型を利用して住宅購入することは、老後破綻と隣り合わせに見える。その理由をお伝えしたい。

良いことずくめに見える「変動金利型」

住宅ローンは「全期間固定型」「固定金利選択型」「変動金利型」の3つに大別されるが、「変動金利型」の金利の低さは特に目を引く。2023年3月の都市銀行の金利水準を見ると、「全期間固定型」1.7%、「固定金利選択型(固定期間選択型)5年」1.0%、「変動金利型」0.4%程度。中には0.3%台の「変動金利型」を扱う金融機関も複数ある状況だ。

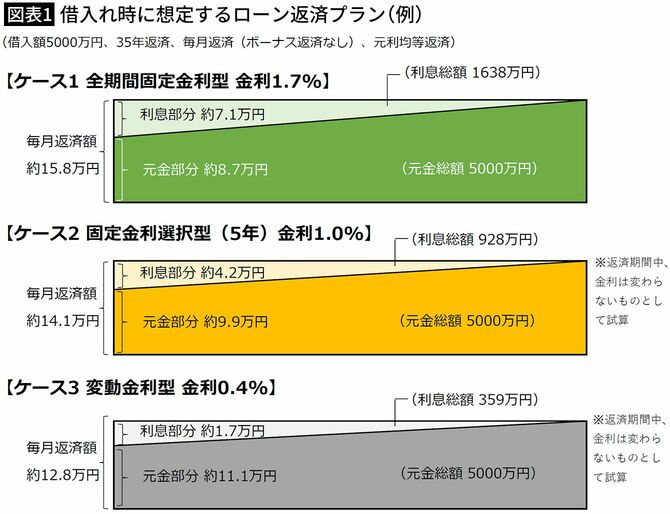

図表1は、同じ5000万円を35年返済で借りるという場合の試算だ。「全期間固定型」なら月15.8万円になる毎月返済額は、「変動金利型」で借りれば月12.8万円と約3万円も少なく、家計に優しいと感じるかもしれない。

毎月返済額の内訳を見ても、「全期間固定型」なら元金部分は月8.7万円に過ぎないのに対し、「変動金利型」では元金部分は月11.1万円にもなる。これだけ見れば、元金の減りが早く、サクサクと返済できそうに見えるだろう。

加えて、支払う利息の総額は、「全期間固定型」なら1638万円であるのに対し、「変動金利型」ではわずかに359万円で済む計算だ。

以上のように「変動金利型」は、一見、良いことずくめに見えるかもしれない。だが、これらの試算は、あくまで「返済期間中、金利が変わらないものとして試算」した結果に過ぎないことに注意が必要だ。

リスクを理解した上で適切な備えをすることなしに、安易に利用すると、もしもの金利上昇時には大やけどを負いかねない……。「変動金利型」はそんなしくみを内包しているのである。

安いものには理由がある

よく「安いものには理由がある」という言葉を耳にするが、住宅ローンの金利の低さについてもこの言葉はあてはまる。

3つに大別される住宅ローンのうち、「全期間固定型」は、融資実行時の金利を返済期間中にわたり適用するしくみのため、世の中の金利が上昇していったとしても住宅ローンの適用金利は変えず、金利アップ分は金融機関持ちになる。対して、「変動金利型」は、金利のアップ分は住宅ローンの借入者側が負うしくみになっている。

主流の「変動金利型」に特徴的な2つのルール

そう聞くと不安に思う人もいるため、多くの「変動金利型」では「5年ルール」と「1.25倍ルール」というしくみが組み込まれている。

単純に考えれば、もしも金利が上昇すると、利息負担が増えて毎月返済額も増えるものと考える人も多いかもしれない。その上、「変動金利型」は金利を年2回見直すところが主流で、その度に毎月返済額が変わると、家計管理がしづらいと感じるのではないだろうか。そこで、多くの金融機関が「変動金利型」の住宅ローンに組み込んでいるのが「5年ルール」だ。たとえ金利が変動しても、5年間は同じ毎月返済額にすれば、家計管理もしやすくなる。

とはいえ、金利がアップすると、当然に、帳尻を合わすために、次の5年間の毎月返済額は上げざるを得ない。あまりにも毎月返済額が大幅にアップするのはキツイということで、多くの金融機関で「変動金利型」に「5年ルール」と合わせて組み込んでいるのが、「1.25倍ルール」だ。これは、直前の5年間の毎月返済額の1.25倍までに抑えるというものだ。

だが、家計への配慮から「変動金利型」に組み込まれた「5年ルール」と「1.25倍ルール」が、この金利上昇局面においては裏目に出て、最終的に家計を追い詰めることはあまり知られていない。

元金部分は“右肩上がり”が望ましい

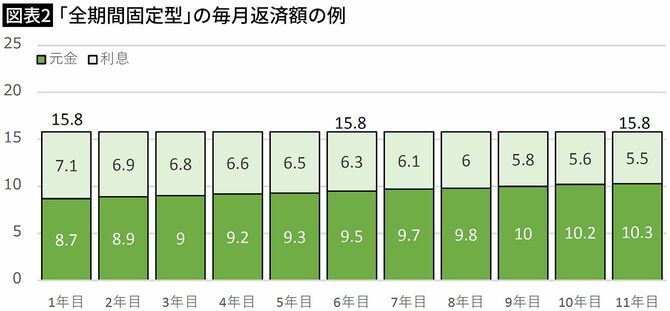

「変動金利型」のしくみを深く理解するために、具体的な試算で確認しよう。5000万円を35年返済で借りる設定で、まず、図表2は「全期間固定型」1.7%で借りるケースを示したものだ。借り入れ後、世の中の金利がどれほど変化しようと、約15.8万円の毎月返済額は変わらない。

特に大事なのは毎月返済額の内訳で、元金部分(濃い緑色の部分)の割合が徐々に増えている点に注目してほしい。返済が進むにつれてローン残債が減ることを受けて、残債に対応する利息部分(薄い緑色の部分)が減っていくことが見て取れる。グラフとしては、元金部分が“右肩上がり”のトレンドになる点が、元利均等返済の基本的な特徴であることをまず認識しておきたい。

「固定金利選択型」も、完済が見通せる

さて、「全期間固定型」に対して「固定金利選択型」と「変動金利型」は適用金利が低いことが魅力的なものの、金利リスクが高いと耳にしたことはないだろうか。いずれも、金利上昇時には毎月返済額がアップしてしまう。

図表3は、「固定金利選択型(5年)」を続けて借りていく例だ。変動金利型と比較しやすいように、5年ものを選び、世の中の金利が5年で2%のペースでアップする設定で、当初は1.0%で借り、6年目から3.0%、11年目から5.0%を適用する仮定で試算した。毎月返済額は約14.1万円→約18.5万円→約22.8万円というように増えていく。

このとき、毎月返済額の内訳を見ると、元金部分(濃い黄色の部分)の割合は徐々に増えており、元金部分は「全期間固定型」と同様に“右肩上がり”のトレンドを描いていることがわかる。

金利のアップに伴って毎月返済額は確かに増える。だが、元金部分が“右肩上がり”のトレンドにある限り、返済が進めば毎月返済額に占める利息部分は徐々に減っていき、完済予定日にはローン残債はすべてなくなる。つまり、完済となって「家」は残る。

「変動金利型」が怖いのは、「固定金利選択型」とは異なり、金利が上昇し続けると毎月返済額がアップした上で、さらに、最後に「家」を失う可能性がある点だ。

金利上昇時の「変動金利型」は元金部分が“右肩下がり”

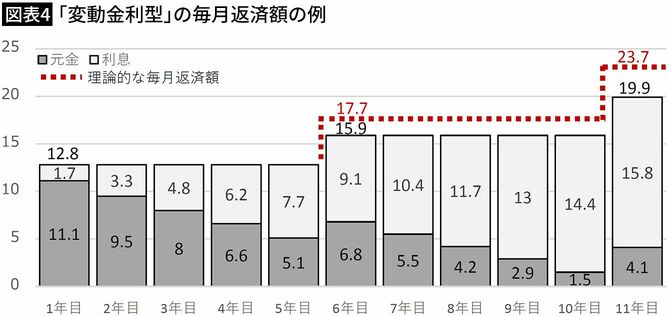

図表4は、5年で2%の金利アップという「固定金利選択型」と同じ条件で「変動金利型」を試算したものだ。半年に1回金利を見直す一般的な「変動金利型」のしくみを反映して、ここでは、半年ごとに0.2%ずつ金利がアップする設定にした。

グラフを見ると、毎月返済額は約12.8万円→約15.9万円→約19.9万円というように増えていく。図表3の「固定金利選択型」の例に比べて比較的穏やかに見えるかもしれないが、これは、当初の適用金利の低さと「1.25倍ルール」によるものだ。

たとえば、6年目の毎月返済額は約15.9万円だが、理論的には約17.7万円となるはずだった。

だが、見た目には家計に優しく見える毎月返済額の水面下では、どんどん逃げ場がなくなる危険性があることを知っておきたい。

グラフの毎月返済額の内訳を見てみよう。「全期間固定型」や「固定金利選択型」と異なり、金利上昇時には、「変動金利型」では元金部分(濃い灰色)は右肩下がりのトレンドになっている点に注目してほしい。そう、当初に想定した返済計画(図表1)では元金部分は右肩上がりのトレンドであったものが、そうなっていないことは、実は、大変恐ろしい事態を招きかねないことを意味している。

金利がアップしても、「5年ルール」によって固定された毎月返済額の中で利息部分を確保された結果、元金部分に充てられる額は予定より少なくなってしまう。すると、当初の予定よりローン残債が多く残っているから、それに対応する利息は当初の予定より多くなる。そのため、その次の月も、元金部分に充てられる額は予定より少なくなるということを繰り返すため、金利上昇時には元金は右肩下がりのトレンドを描く。

では、次の5年に入るときにきちんと再計算して臨もうとすると当然に毎月返済額はアップすることになるが、追い打ちをかけるのが「1.25倍ルール」だ。たとえば、毎月返済額を約17.7万円にすれば残り30年の返済で完済を目指せるはずとの試算になっても、「1.25倍ルール」によって、毎月返済額は約15.9万円(=約12.8万円×1.25倍)に引き下げられる。

約17.7万円と約15.9万円の差額は、毎月返済額の内訳のうち元金部分を少なくする形で調整される。

毎月返済額の全額が利息で占められるという事態

想定より多く残ったままの元金には、当然にたくさんの利息がかかる。元金が減らない限り、金利が上昇すると、利息負担は増える一方だ。気が付けば、毎月返済額に占める利息負担がどんどん大きくなり、「いくら返済しても利息に充てられるばかりで元金が減らない」という状態になる。

図表4について、毎月返済額の10年目の内訳を見ると、約15.9万円のうち元金部分は約1.5万円に過ぎず、利息部分が約14.4万円で約9割を占めるという結果になった。

さらに金利がアップして利息負担が増えたときは、毎月返済額の全額が利息という事態も実際に発生したことがある。利息が毎月返済額を上回ったときには、「未払い利息」として、次の5年の返済に入る前に支払いを求められる。払えなければ次の5年は毎月返済額の全額が利息という事態もあり得る。

変動金利型で本当に怖いのは「完済できない」リスク

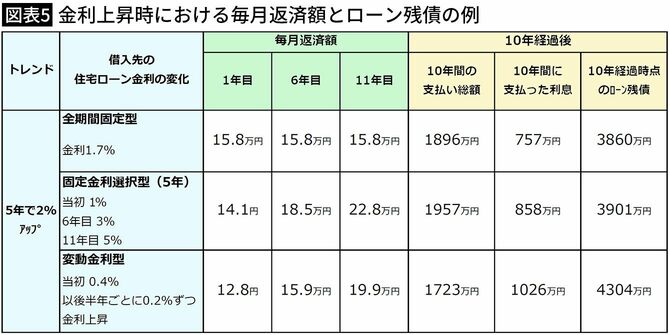

ここまでの試算結果を、図表5にまとめた。表の左側(緑色部分)は毎月返済額の推移で、契約した当初は適用金利が低いためにお得に見えた「固定金利選択型」や「変動金利型」の毎日返済額は、金利が上昇すると「全期間固定型」よりもアップしたことがわかる。

表の右側(黄色部分)には10年経過後の状況を載せた。今回の試算で10年間に支払った毎月返済額の総額は、「変動金利型」が一番少なく約1723万円で済んでいる。その一方で、支払った利息は1026万円と、「変動金利型」がダントツで多い結果になった。利息負担に関して言えば、金利の変動がないという設定のイメージ(図表1)では35年間の合計で約359万円だったが、5年で2%アップするという設定での試算では、わずか10年間で約1026万円にまで膨らんだ。「変動金利型」での利息負担額は、完済するまでわからない。

そして、特に注目したいのはローン残債の欄だ。これほどたくさんの利息を負担しても、「変動金利型」は「全期間固定型」より400万円超も多いローン残債となっている。想定より多いローン残債は、より多くの利息負担を生み、元金が減りにくいという悪循環スパイラルをつくり出す。

わずか10年ほどの試算でこれほどの影響が出るのだから、返済期間全体で見れば言わずもがなだ。たとえ、求められた毎月返済額をきちんと払って完済予定日を迎えたとしても、金利上昇によっては、完済予定日にローン残債が残る危険性が「変動金利型」にはある。

「変動金利型」を選んでいい人の条件

では、完済予定日に残ったローン残債はどうなるのだろうか。基本的には待ったなしの位置づけで、返済期間の延長はない。金融機関と相談して分割で支払えることもあるが、何らかのお金を用意できなければ、「家」を失うことは避けられないだろう。

では、退職金などでローン残債を完済できる場合はどうだろう。それができれば、確かに、「家」は残る。だが、老後資金の一部として見込んでいた退職金を、想定外の住宅ローンの完済に充ててしまうことは、遅かれ早かれ老後破綻の危険性を高めると言わざるを得ない。

もちろん、今後もずっと金利が上がらない日が続く可能性はある。だが、逆に言えば、返済期間中に金利が上がらないという保証は全くない。

すでに「変動金利型」で借りている人は、金利が本格的に上がって歯止めが利かなくなってからでは、対応が間に合わないかもしれない。いつでも繰り上げ返済できるように備えたり、住宅ローンの借り換えを検討できるよう、今からでも少しずつ貯蓄を増やすことに努めてほしい。

また、これから住宅ローンを検討するという場合は、「変動金利型」は貯蓄や家計にゆとりがある人にこそお勧めしたい。同じ「変動金利型」で組む場合でも、ミックスプランを利用して「変動金利型」のリスクをコントロールしたり、元金均等返済が選べる金融機関を利用したり、「5年ルール」や「1.25倍ルール」を組み込んでいない「変動金利型」を扱う金融機関を利用するなど、リスクを理解した上で自身に合うプランニングを検討してほしい。

絶対「変動金利型」を選んではいけない人

逆に、まとまった貯蓄がない人や、「変動金利型」でなければ希望の額を借りられない人には、正直に言えばお勧めできない。特に、収入合算やボーナス返済まで組み込んだ「変動金利型」のプランは、貯蓄や家計にゆとりがない家庭には爆弾でしかない。

本記事上の試算は、「変動金利型」の1.25倍ルールを説明するために、あえて“5年で2%の金利アップ”という少々激しい設定で行った。たとえ、わずかな金利上昇で済んだ場合でも、以後の毎月返済額に影響し、利息負担を増やし、ローン残債に影響する「変動金利型」のしくみの理解に役立てば幸いである。