返済は早いほどトクするのが原則

人生最大の重荷、住宅ローンの負担を少しでも軽くするのが繰り上げ返済だ。特に、60歳以降にも住宅ローン返済が続くような場合には、期間短縮型の繰り上げ返済を計画的に行って、できれば定年退職時にはローン返済が終わっていれば理想的といえる。

図を拡大

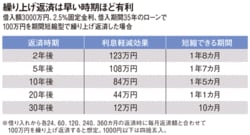

繰り上げ返済は早い時期ほど有利

繰り上げ返済は早い時期ほど有利

繰り上げ返済は、早いうちに行うほど利息軽減効果が高い。たとえば借入額3000万円、金利2.5%、期間35年の固定金利ローン(元利均等型)の場合、100万円を返済開始から2年後に期間短縮型で繰り上げ返済したときの利息軽減効果は約123万円になる。この金額は概ね、返済した100万円に対して、1年8カ月短縮(中抜き)された返済期間中に払うはずだった利息分にあたると考えればよい。表のように短縮される期間は繰り上げ返済の時期が遅くなるほど減少し、これに合わせて利息軽減効果も減少する。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント