「サブスク」は毎月の支払い額をチェックすると、びっくり

サブスクについて取材を受ける機会も増えてきました。ご存じの通り、サブスクとはサブスクリプションの略で、定期購読や予約購読意味します。毎月(あるいは毎年)一定額を支払うとサービスが使い放題になる仕組みで、動画配信サービスのネットフリックス、雑誌の読み放題サービスのdマガジンなどが代表的な例でしょう。

コロナ禍で外出機会が減ったことが利用件数の増加に拍車をかけています。たくさん利用しても一定額で済み、いつでも利用できるといった便利な面がある一方で、サブスクには家計にとって危険な落とし穴があることは、知っておいたほうがいいでしょう。

第一の落とし穴は、支払いの痛みが少ないことです。家計はやりくり費(食費、交際費など)と固定費(光熱費、通信費、保険料など)に大別できますが、やりくり費の支払いには痛みが伴います。支払いのつど、実際にお財布からお金が出ていくからですが、その痛みが浪費を予防するブレーキの役割を果たすことにもなります。

一方、固定費は銀行の引き落としやクレジットカード払いのような定期支払いが多く、見えないところで支払いが行われるので痛みが少ない。サブスクの支払いも定期支払いが主で、さらに契約料金の月額が1000円未満の少額のものが多いため、軽い気持ちで契約をしてしまいやすいのです。

第二の落とし穴は、自分がどんな契約をしているのか把握しにくいこと。サブスクの多くは数カ月間無料といった「お試しサービス」を設けていますが、無料だからと気軽に申し込みをして、そのまま申し込んだことを忘れてしまう人が非常に多い。

ある業者によれば、無料のお試しを申し込んだ人の約90%が解約せずにそのまま有料契約に移行してしまうというのです。ある日、銀行口座やクレジットカードの利用明細を見て、無自覚のうちに料金を支払っていたと気づく人も多いでしょう。

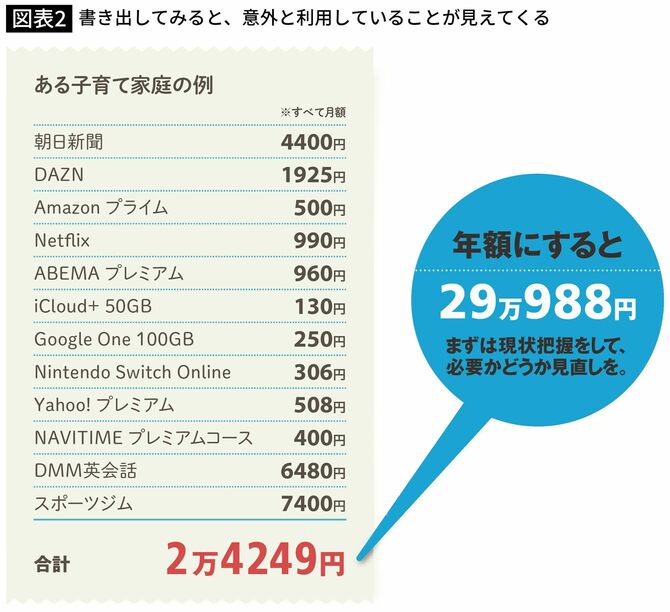

いくつものサービスを契約して、サブスクの支出が月数万円に膨れ上がっている家計も少なくありません。

では、こうしたサブスク特有の落とし穴にはどう対処すべきでしょうか。基本は銀行口座やクレジットカードの利用明細を毎月チェックすることです。家計簿アプリを活用するのもひとつの手です。

たとえば「Zaim」というアプリには、銀行口座やクレジットカードの情報を連携しておけば、支出の中からサブスクの情報だけを自動的に洗い出してくれる機能があり、利用状況を簡単に把握することができます。

わが家の場合は、年末年始にサブスクの“大掃除”をしています。契約したものの、使っていない家族全員分のサブスクの契約解除を、えいやっと一気にやってしまうのです。ちりも積もれば山となる。まさにサブスクのためにあるような言葉です。