自宅の評価は最大で8割引き。

相続税がかかる人は全体の5%しかいない

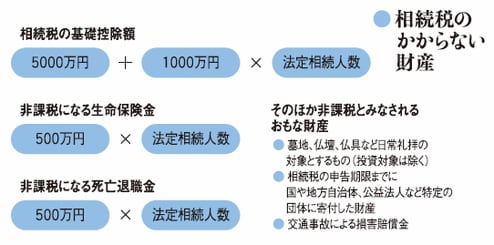

親が持ち家に住み、貯金もある程度持っている――となると、「万一のときに相続税がかかるのでは」と心配する人は少なくない。どれだけ資産があれば相続税の対象になるのだろうか。まず、相続税の非課税枠となる基礎控除額は「5000万円+1000万円×法定相続人の数」。相続人が妻と子ども2人なら8000万円だ。このほか、生命保険金や死亡退職金などは一定の範囲まで非課税となる。

しかし、たとえば都内に普通の戸建て住宅を持ち、ある程度の金融資産があればこの数字を優に超えてしまう。こうした方から「相続税を試算してほしい」と問い合わせを受けることも多いが、自宅については相続税計算時の評価に「相当な減額」が認められているので、こうした例で相続税がかかるケースはほとんどない。実際、相続税の対象となるのは亡くなった方の5%程度といわれている。

自宅敷地の評価に「相当な減額」を認めるのは「小規模宅地の評価減」という制度。その代表的な「土地240平方メートルまでは80%の減額をする(特定居住用宅地等)」制度を具体的に見てみよう。特定居住用宅地等とは相続開始直前において亡くなった人の居住の用に供されていた宅地で、その宅地等を取得した人のうちに次のいずれかに該当する親族がいるものをいう。

イ 死亡した人の配偶者(取得後住まなくてもOK)

ロ 死亡した人と同居していた親族で、相続開始時から申告期限まで引き続き居住し、かつ、その宅地等を有している人

ハ 死亡した人の配偶者または相続開始直前において、死亡した人の親族で相続開始前3年以内に自己または自己の配偶者の所有に係る家屋に居住したことがない人で、相続開始時から申告期限までその宅地等を有している人

つまり、父親が亡くなったときに相続人に母親がいる場合、亡くなった人と相続人が同居していた場合、また、同居していなくても子どものなかにマイホームを持っていない人がいれば、自宅の土地に80%減額が認められることになる。

相続する土地の評価1億円、建物の評価1000万円、金融資産5000万円の場合、土地が240平方メートル以下なら8割減の2000万円となり、合計評価額は8000万円となる計算だ。相続人が母親と子ども2人なら、相続税がかからないことになる。なお、この条件にあてはまらない宅地でも一定の要件を満たす場合は200平方メートルまでが50%減額となるケースもある。

このような特例を利用して税額がゼロになった場合でも、申告は必要だ。「特例」は申告をして初めて認めてもらえることを認識しておこう。