結婚20年以上の妻に2000万円分の居住用資産を

非課税で贈与できる

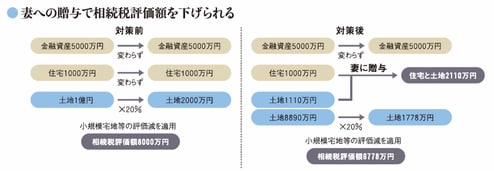

相続税には「5000万円+1000万円×法定相続人の数」の非課税枠がある。さらに、自宅には「小規模宅地の評価減」の制度が適用できるため、実際には相続税がかからないケースが多い。

たとえば相続人が妻と子供2人の場合、非課税枠は8000万円となる。土地の評価1億円、建物の評価1000万円、金融資産5000万円を持つ方が亡くなった場合、小規模宅地の評価減を適用して土地が8割減の評価になれば、合計評価額は8000万円となり、相続税はかからないわけだ。

さらに万全を期して安全圏を確保したい、また子供が1人で相続の非課税枠がもっと低い――といった場合にお勧めなのが「贈与税の配偶者控除」の制度だ。

これは、婚姻期間が20年以上の配偶者に居住用の土地や建物を贈与した場合には2000万円まで贈与税がかからない、という制度。ここで税金を少し勉強している人ならピンとくるのでは? そう、通常の年間110万円の贈与税非課税枠も利用すれば、夫から妻へ2110万円分の財産を贈与しても贈与税ゼロが実現できるわけだ(登録免許税等いずれかかる税金はここでもかかる)。

この贈与は他の生前贈与と違い、死亡前3年以内に実施されたものでも、確実に相続税の財産から切り離すことができるのも大きなメリットといえる。

不動産市況はサブプライム問題の影響もあり安定しない状況だが、都心を中心に上昇に転じた地域も出てきている。相続税が心配な人は、自分の財産の相続時の評価額をぜひ計算してみてはどうだろうか。自宅土地の評価額(路線価)は国税庁ホームページで確認することができる。(http://www.rosenka.nta.go.jp/)

なお、相続の問題は税金だけではない。相続は「相続税そのものの節税」「節税対策後の納税資金の調達」「争続対策」が押さえるべきポイントだが、最大の問題は「争続対策」だ。相続税の心配がない場合でも、自宅や預貯金を誰が引き継ぐのか、という問題は必ず起きる。私には関係ない、と思わずに折をみて家族で話し合っておくことをお勧めしたい。