約30万円の手取りのうち10万円以上注ぎ込む無謀

家光さんの投資の仕方は、極端でした。

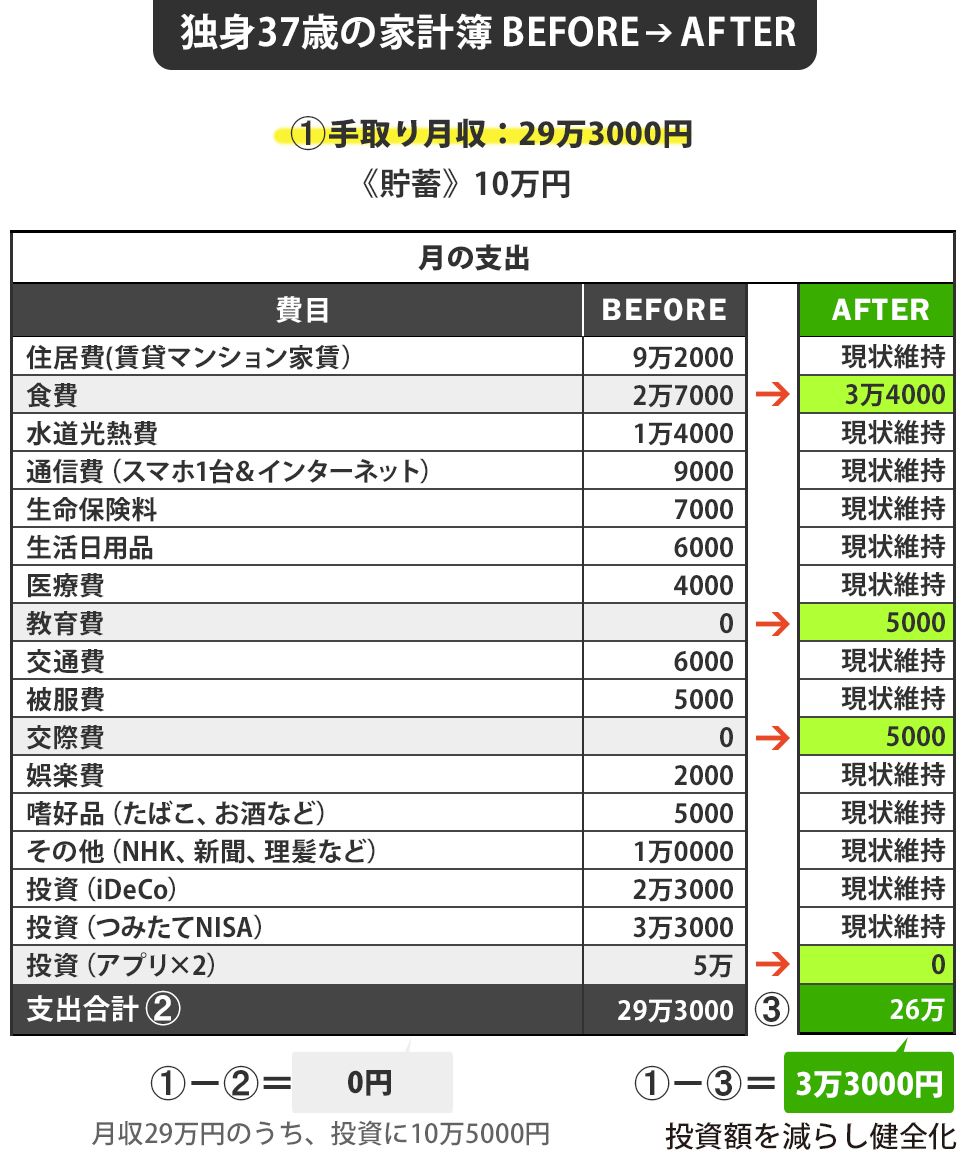

毎月の手取り収入29万円のうち、家賃が9万2000円、食費(2万7000円)や、水道光熱費、通信費を含めた生活費が計約10万円。残る10万円を投資に回しています。つまり、家賃、生活費(固定費)、投資がおおむね3分の1ずつ。これはあまりにバランスが悪く、投資に回し過ぎているように感じました。

生活費のその他の内訳を聞くと、生命保険代など万一への備えもしてはいますが、食費の2万7000円をはじめ、生活にかけるお金は全体的に少なめです。そして、毎月の収入の中から1円も貯蓄ができおらず、現預貯金は10万円のみ。病気やけがなどでお金が急に必要になったときには、対応できないかもしれません。一方、わずかな預貯金に対して投資の総額は200万円近くになっています。

生活費にお金を回さないのでスーツはヨレヨレ

家光さんは毎年夏と冬にボーナスが合計2カ月分、計60万円弱支給されます。それで毎月購入できないものを買い足ししたり、帰省費用、甥や姪へのお年玉などに使うのですが、残りはついつい、アプリで株式投資をしたり、宝くじを買ったりして使ってしまうので、結局、預貯金は増えません。

生活費にお金を使わないからでしょうか。スーツはヨレヨレですし、ひげも髪も伸び気味。ボーナスが出るまで理容室は我慢すると言うのですが、印象がいいとは言えません。生活費の削減を考えるよりも、投資の基本的な考え方や、貯蓄と投資のバランスなどを修正したほうが良いとアドバイスをしました。