“来るもの拒まず”で、個人融資を増やしてきた

銀行のカードローンを利用して、お金を借りる人が増えている。専用のカードを使えば最寄りのATMからお金を引き出せるため、使い勝手が良い。しかも、資金の使途は原則自由であるため、生活資金や遊興費などにも使える。

銀行は貸金業法の対象ではないため、事実上、銀行は“来るもの拒まず”の姿勢で、個人への融資を増やしてきた。その背景には、国内で低金利環境が続き、相対的に利ザヤが厚いカードローン事業を強化したいという銀行の事情があったとみられる。お金を使いたい個人にとっても、カードローンは気軽に使えるという感覚を持ったはずだ。

この結果、返済に行き詰まる人が想定以上に増えているとの指摘が増えている。それに対応するために、昨年半ばごろからは審査の厳格化や貸し出しの上限設定などを自主的に進める銀行が増えてきた。今後は、貸し出しを増やしたいという銀行の営業上の考えと、多重債務者の増加防止という社会的な要請をどう均衡させるかがポイントだ。法規制の側面からカードローンビジネスに関する一定のルールを策定すべきとの声も上がっている。

年収の3分の1以上も借り入れている人が全体の52%

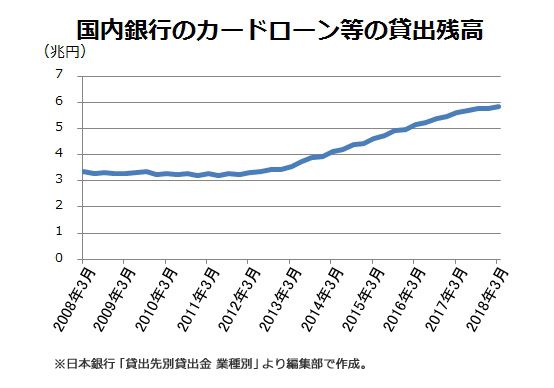

長引く低金利環境の中、現在、わが国の銀行は少しでも高い利回りが確保できる分野での貸し出しを増やそうとしている。そのひとつが個人向けのカードローン事業だ。住宅ローンなど、お金の使途が決められているものに比べ、カードローンは使い道が限定されていない。その分、金利は高い。その水準は平均すると10%を上回る。

それに注目し、大手銀行はカードローンを積極推進してきた。足元でカードローンの残高は6兆円程度に達している。景気が安定し、10年物国債の流通利回りを中心に市中の金利が低位で推移する間は、相応の利ザヤを稼ぐことはできるだろう。

相対的に高い金利が設定された背景には、もともと返済能力にやや不安のある個人への貸し出しが想定されていたことがある。日弁連によると、日弁連に電話で相談してきたカードローン債務者のうち、年収の3分の1以上の金額を借り入れている人が全体の52%にのぼるという。