常識外のビジネスモデルを実現したセブン銀行

今やコンビニエンスストアにATMがあるのは当たり前の景色となっている。この「どこにでもあるATM」に、意外と知られていない巧みなビジネスモデルが隠れている。代表格が「セブン銀行」だ。小売りの世界から金融の世界へ、規制の壁を乗り越え、常識外のビジネスモデルを構想し、実現してきたのがセブン銀行である。しかも、今でもそのビジネスモデルは進化を続けている。

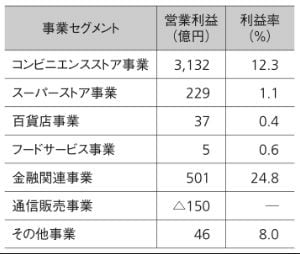

まず、セブン&アイ ホールディングス(以下、セブン&アイ)傘下にある各事業の業績をご覧いただこう。次の図表は、同社が発表した決算情報(2017年2月期)から、事業セグメントごとの営業利益と営業利益率の数字を抜き出したものだ。

図表から、セブン-イレブン擁するコンビニエンスストア事業が圧倒的に大きな利益をあげていることがわかる。この数字からも、今やコンビニエンスストア事業がグループの稼ぎ頭であることは一目瞭然だ。

一方、祖業であるイトーヨーカ堂を擁するスーパーストア事業はどうか。一定の利益は上げているものの、コンビニエンスストア事業と比べて1桁以上少ないことがわかる。

しかも営業利益率の差を比べるとまさにその差は歴然だ。コンビニエンスストア事業では営業利益率が12.3%なのに対し、スーパーストア事業のそれはわずか1.1%に留まっている。まさにスーパーストア事業の苦境がみてとれる。さらに、百貨店事業(そごう・西武)に至っては利益の絶対額も利益率も極めて厳しい状況だ。

「セブン」をしのぐ40倍の超高収益の秘密

注目したいのがセブン&アイの金融関連事業だ。その利益は501億円とスーパーストア事業よりも大きい。しかも、営業利益率は24.8%と、コンビニエンスストア事業をも抜いてダントツ1位だ。同事業には、セブン銀行・クレジットカード・電子マネーなどが含まれる。

これに対して、セブン銀行はセブン&アイが独自にビジネスモデルを考え、メーカーと二人三脚で独自のATMを実現してきたものだ。事業を開始する前には、銀行業界からは「常識はずれ、素人の発想、うまくいくわけがない」とまったく相手にされなかったビジネスモデルである。

セブン銀行はセブン&アイとは別に個別に決算情報を公開しており、それによると、2017年3月期の業績は、経営収益(売上高に相当)1,216億円、経常利益367億円、経常利益率30.2%となっている。

利益の絶対額でいえば、セブン-イレブンにはるかに及ばない。しかし、単位床面積あたりで稼いでいる利益を比較するとどうであろう。ATM1台が占める面積は、わずか幅45センチメートル・奥行60センチメートルだ。セブン-イレブンの平均的な床面積はおおよそ100平方メートル程度であるから、ATM1台が占める床面積の400倍ほどだ。

利益の絶対額の違いは10倍程度なので、単位床面積あたりで比較すると、セブン銀行の利益はセブン-イレブンの40倍と極めて高収益であることがわかる。なぜセブン銀行は圧倒的な超高収益なのか?