介護サービスは限界か、まだ利益が出ていると見るか

介護ビジネスは中堅・中小企業が担っている。業界トップのニチイ学館の売上高は2766億円だが、介護事業にかぎった売上高は1500億円に届かない。2位のツクイは732億円で、以降は1000億円を切る。今回、介護業界の上場企業(専業系)のうちトップ11社の業績を取り上げたところ、9位、10位、11位の3社の売上高は100億円に届かない。

グループ子会社などで介護ビジネスを手がけている損害保険大手のSOMPOホールディングス(HD)やベネッセHD、セコム、パナソニック、ソニーといった大企業に比べれば、規模の差は歴然としている。

なぜ介護業界は寡占化が進まないのか。ひとつの理由は参入が容易だからだ。提供するサービスごとにカウントするため法人数とは一致しないいが、16年10月現在の居宅介護事業所数は4万686事業所。13年比でおよそ3150増、全体に占める民間企業(営利法人)の占める割合も、5割に迫ってきた。居宅介護事業のなかでも、比較的設置が容易で、初期投資が少額ですむ介護ステーションなどでは、フランチャイズ展開や開業支援ビジネスも目立ってきた。

介護保険制度がスタートする2000年以前は社会福祉法人が中心で、事実上、民間企業が介護事業を手がけることはできなかった。施設型のサービスでは大型の投資が必要になるため、少しずつ事業者の寡占化は進みつつある。だがニーズの増大に追いついていないのが現状だ。介護ビジネスの生産性を高めるには、ある程度の寡占化を進めていく必要があるだろう。

政府は10月に、「介護事業経営実態調査結果」を発表した。それによれば、本業の利益率に相当する「収支差率」は、介護の全サービス平均で3.3%だった。8%に迫る時期もあっただけに、この下落を“限界水準”とみるか、まだ“利益が出ている”とするかは判断が分かれるところだろう。政府調査による私立保育所の利益率は5.1%であり、それを下回る水準である。

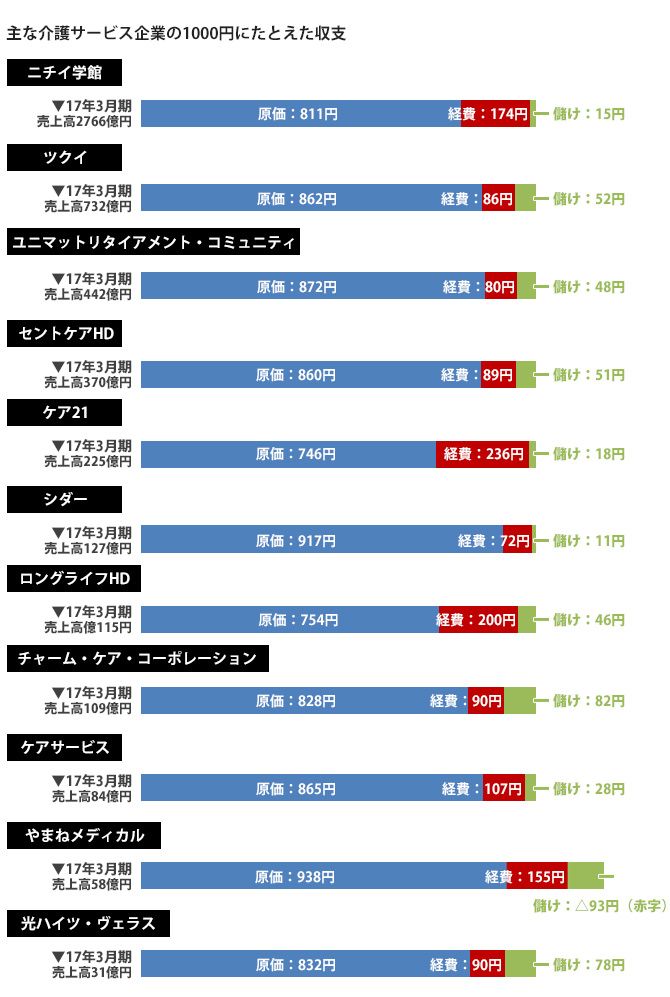

ここからは各社の業績を「売上高1000円」にたとえて収支をみていきたい。

共通点は、原価が高いことである。介護ビジネスを専業としているツクイやユニマットリタイアメント・コミュニティ(以下、ユニマット)、セントケアHDなどの原価は、1000円につき850円を超す。これは医薬品の仕入代負担が重い調剤薬局とほぼ同じ水準だ。

主な要因は介護福祉士や介護職員など介護現場の人件費が含まれることだ。原価に含まれる人件費の総額を開示しているツクイの単体ベースで見てみると、原価に計上している人件費は1000円におよそ610円に相当している。それに介護施設の賃料や水道光熱費なども加算され、800円を超す原価になっているわけだ。

原価が高くつくだけに、本部の運営コストを軽くするなど経費の圧縮が経営の鍵を握っている。ツクイ、ユニマット、セントケアHD、シダー、チャーム・ケア・コーポレーション(以下、チャーム・ケア)、光ハイツ・ヴェラスの経費は、1000円につき100円以下におさえられている。