これから日本には誰も経験したことがない「超高齢化」が訪れる。そのときどんな変化が起きるのか。これまでの歴史を振り返りながら、「衰退期」に向けた家計の備え方を解説する。第5回は「住まい」。多くの人は「自宅は資産になる」と考えているようだが、2040年までに日本の住宅価格は3分の1程度まで下がる恐れがある。価格下落を踏まえた望ましい選択肢とは――(全6回)。

「長寿リスク」に備えるためには、資産を増やすことだけでなく、資産が減るリスクについても備えておく必要がある。

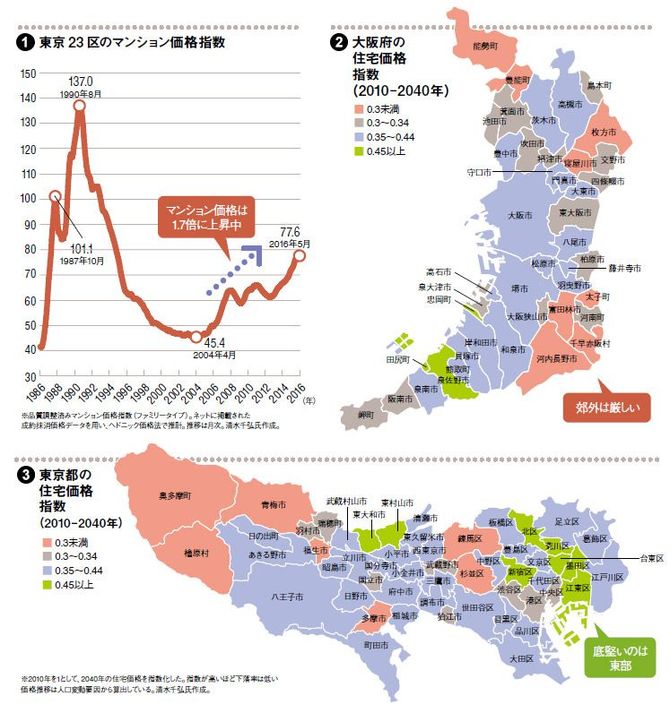

この10年、都内のマンションは「ミニバブル」にある。図1をみると、2004年4月から反転し、2016年5月までに1.7倍に上昇している。今後もこうした住宅価格の上昇は続くのか。そして、自宅は老後の資産として頼りになるのだろうか。日本大学の清水千弘教授は「日本の住宅価格は3分の1程度まで下がる恐れがある」と話す。

「私たちの研究では、住宅価格は『老齢人口依存比率(生産年齢人口に対する65歳以上人口)』と相関することがわかっています。図2と図3は、自治体別に2010年から40年までの住宅価格の変化を試算したものです。人口流入が少なく、高齢者の比率が高い地域ほど、住宅価格の下落が見込まれます」

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント