成長ペースは「潜在成長率」を上回る

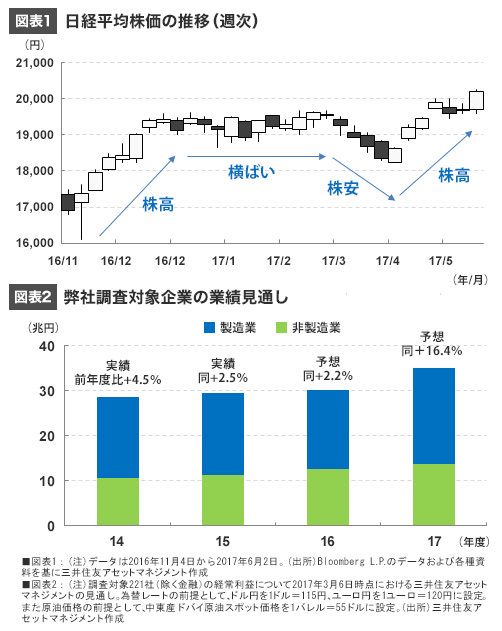

日経平均株価は5月16日の取引時間中に1万9998円49銭をつけ、節目となる2万円まであと1円51銭に迫った。ただその後はいったん調整が入り、6月1日まで1万9000円台後半での推移が続いた。日経平均株価について、昨年11月の米大統領選挙後から直近までの動きをみると、トランプ政策への期待で「株高」→期待一服で「横ばい」→地政学リスク浮上で「株安」→地政学リスクと欧州政治リスク後退で「株高」、となっている(図表1)。

このように、日経平均株価はかなりの値幅を伴いつつも、ならしてみれば上値を模索する動きが続いていると考えられる。その理由としては、日本経済の底堅さや、日本企業の増益見通しが挙げられる。弊社では、日本の実質GDP成長率について、2016年度は前年度比+1.3%、2017年度は同+1.4%を予想している。政府による経済対策の効果が顕在化することで、潜在成長率(弊社推計で0.7%程度)を上回る成長ペースがしばらく続くとみている。

また弊社では、調査対象とするコアリサーチ・ユニバース221社(金融を除く)について、2017年度の経常利益を前年同期比+16.4%と予想している(図表2)。内訳は製造業137社が同+21.7%、非製造業84社が同+9.0%で、経常増益の寄与が大きい業種は、商社、資源、自動車などである。なお前提となる為替レートは、ドル円を1ドル=115円、ユーロ円を1ユーロ=120円に設定している。仮にこれらを円高方向へ1ドル=110円、1ユーロ=115円に変更して保守的な前提とした場合、全体の経常利益は前年同期比で+13%へ低下する。ただそれでも2ケタの増益は維持できる見通しである。

2万円台定着の2つの条件

一方、国外に目を向けると、春先以降は世界的に重要イベントがめじろ押しだったが、いずれも市場で無難に消化され、これも日本株の追い風になったと思われる。例えば、フランスでは5月7日に大統領選挙の決選投票が行われたが、予想通り中道系独立候補のエマニュエル・マクロン元経済産業デジタル相が、極右政党、国民戦線のマリーヌ・ルペン党首を抑えて勝利し、欧州の政治リスクは大きく後退した。

そして北朝鮮では、4月11日に最高人民会議が開催され、4月15日には金日成国家主席の生誕105周年、25日には朝鮮人民軍創設85周年を迎えるなど、重要行事が集中した。市場では、北朝鮮がこれらの行事に合わせ、核実験に踏み切るのではないかとの警戒が高まっていたが、結局、これまでのところ核実験は行われていない。朝鮮半島を巡る緊張は依然続いているため注意は必要だが、米国、中国、北朝鮮など関係諸国が軍事衝突を回避しながら駆け引きを続ける展開は、すでに市場に織り込みと思われる。

以上を勘案すれば、日本株を取り巻く内外の環境は、それほど悪いものではないと判断できる。ただ日本株が一段と上昇基調を強め、日経平均株価が節目の2万円台を回復し、定着するには、(1)トランプ政策の日本企業への影響を見極めること、(2)米国の底堅い成長と利上げ見通しを背景にドル円相場がドル高・円安方向で安定すること、が必要と考える。以下、この2つの条件について、それぞれ詳しくみていくこととする。