守るべき4つのポイント

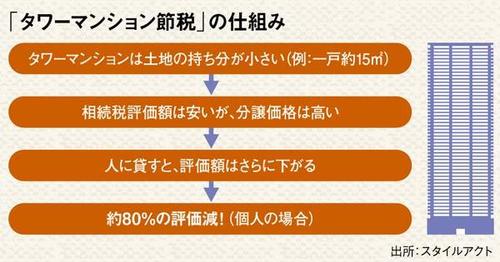

相続税額の計算では、金融資産が時価とされる一方、土地は路線価、建物は固定資産税評価額が適用される。いずれも市場価格より低めに設定されているため、現金を持っているより不動産に換えたほうが相続税を安くできる。購入したマンションを賃貸物件として貸し出せば、税制上の評価額は一段と下がり、さらに賃貸物件用の土地については200平方メートルまで「小規模宅地等の特例」も適用され、一層の評価減を受けられる。

相続税評価額では路線価より固定資産税評価額のほうが時価との差が大きいため、戸建てよりマンション、中でも物件当たりの土地の持ち分の少ない、「タワーマンション」と呼ばれる高層マンションは相続税の節税効果が高い。当社が運営するネット上の会員サービスのデータを集計すると、現金をマンションに換え、そのマンションを賃貸に出した場合の相続税評価額の評価減は、平均で約80%。市場価格と相続税評価額との差は都心ほど大きく、また高層マンションほど大きかった。

しかし「タワーマンション節税」という言葉が一般化したことで、規制強化の動きも出ている。2016年1月24日付の日本経済新聞によれば、総務省と国税庁において、現在は階によらず面積にのみ比例している固定資産税評価方式を市場の実勢に合わせて変更し、高層階ほど高額となるよう補正する案を検討中という。「高層マンションの20階は1階の10%増し、30階は同20%増し」という数字が例として挙げられた。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント