老後資金不足「ほぼ確実」の場合の3つの対策

老後資金がどれくらい必要かについては、「定年退職までに3000万円」とか「1000万円くらいあれば大丈夫」など諸説あるが、これらは、まだ準備期間が多少なりとも残されている現役世代のお話だ。

すでに老後が直前あるいはスタートしているにもかかわらず、退職金は住宅ローンの完済でなくなってしまった。あるいは、子どもの教育費や老親の介護費負担が重くて思うように貯められなかったなど、老後資金が心許ないという人もいるだろう。

老後資金の不足がほぼ確実という場合の対策は、おおむね以下の3つに集約される。

(対策1)できるだけ長く安定して働く

(対策2)支出を柔軟に見直す

(対策3)保有資産を有効活用する

それでは、それぞれの対策について詳しく見てみよう。

<対策1>「できるだけ長く安定して働く」

そもそも、なぜ現役時代に、しゃかりきになって老後資金を貯めなければならないか考えてみたことはあるだろうか?

その理由は至極カンタン。「リタイアして収入が減ると、キャッシュフローが回らなくなるから」である。つまり、リタイアすると、支出が収入を上回り、お金の流れが滞ってしまう。だから、それまでに不足すると予想される金額を貯めておくべし、というのが老後資金の考え方のセオリーなのだ。

したがって、一生現役で働くという人であれば、ムリしてお金を貯め込む必要はないし、老後資金が足りないのであれば、継続して働き、収入を得るのが一番確実な方法である。

たとえば、夫婦2人分の必要生活費が月額30万円で、公的年金などが月額20万円だと仮定すると、毎月10万円が不足する。65歳から70歳までの5年間、この不足分を補てんするために(月10万円)働くだけでも600万円分“浮く”ことになる。

▼平成29年1月1日以降、65歳以上も雇用保険の対象に制度が拡大

実際、60歳以降も働き続けるという人は増加傾向にある。

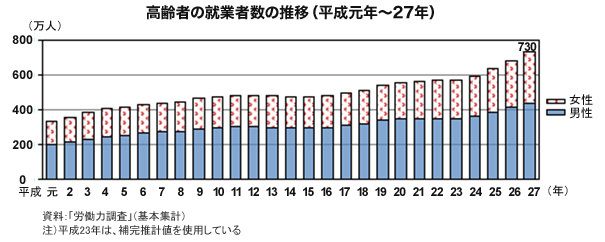

総務省の統計によると、平成27年の高齢者の就業者数は、12年連続で増加し、730万人と過去最多となっている。高齢者のうち、65~69歳の就業率は、男性52.2%、女性31.6%といずれも前年より高く、70歳以上の就業率も、男女とも若干横ばい気味ながらも、一定割合を維持している点には注目したい(以下、図表参照)。