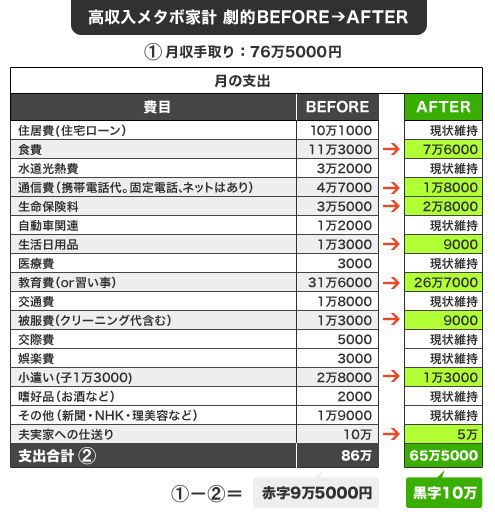

月10万の赤字でも、教育費は糸目つけず月32万!

●家族構成(4人家族)

夫:会社経営(51)/妻:専業主婦(47歳)/長女:私立高校2年/長男:私立中学2年/次女:公立小学5年

●世帯月収 手取り76万5000円

●貯蓄 280万円

「収入額だけ聞けばやりくりができて不思議はないのですが、うちの場合は全然ダメで」と話すMさん(47)は、3人のお子さんを抱える専業主婦です。会社経営をしている夫(51)は仕事に専念しているので、Mさんは子どもや生活をしっかりしなくてはという役割分担意識を持っています。

子どもには十分な教育を受けさせたい、不自由のない生活をさせたいのですが、毎月赤字になってしまうと悩んでします。「これから大学進学ですし、教育費も真剣に考えなくてはいけないんです」とも言います。

Mさんのお子さんは私立高校2年生の長女、私立中学2年生の長男、小学5年生の次女です。次女も私立中学校に進学させたく、現在塾を3つ掛け持ちして通わせています。3人にかかる教育費は31万6000円にもなるそうです。夫は毎月の収入から自分の小遣いを引いた76万5000円を家計用の口座に入れています。それでも毎月の収支は10万円近く赤字です。

お話しを伺いながら家計表に支出を書き記してみました。

子どもが困る状況を作ってはいけない、と考えているMさんは先回りの支出が多いようです。「勉強を頑張っているのに、間食とか夜食とか食べるものがない状況にすることはできない」「学校の行き帰りに事故や災害にあったら困るから、きちんとしたスマホで居場所を確認できるようにしなくては」「日用品も急に無くなっていて困らせたらいけないから」と過剰に備えています。

また、子どもの小遣いは一応定額制なのですが、映画に行く、遊びに行く、洋服を買いに行くなどと出かける理由を聞くと、つい「お金、足りているの?」と声をかけ、2000円、3000円と子どもの希望する額を渡すので、予定より多く小遣いを渡していることになります。

そして、どのような家計状況でも親孝行のために、きっちりと夫の実家へ仕送りしています。

様々な理由をつけ歯止めなくお金が出ていくので、収入が多くても当たり前のように赤字となり、貯蓄から補てんする生活です。これでは教育費の準備など、できるはずもありません。