水災補償を絶対に外してはいけない理由

〈支払い方法で3万円も安くなる…「今秋の火災保険大幅値上げ」で損をしない見直しポイント〉でも指摘しましたが、火災保険で特に重要なのが水災補償です。近年は大規模な水災が頻発し、甚大な被害が生じていることから、2020年に宅地建物取引業法施行規則が改正され、不動産取引時には、水防法に基づいて作成された水害ハザードマップを提示し、対象物件の所在地について説明すること等を義務づけています。

保険料の高さがネックになっているのか、水災補償を外して加入するケースが多いのですが、損害額が大きくなりがちな水災を外すのは危険です。たとえ山や河川などから離れていても、短時間に大量の雨が降った場合、マンホールや側溝から雨水が地上にあふれる都市型の洪水、内水氾濫が起こるかもしれません。

過去10年間の全国の水害被害額の約4割、全国の浸水棟数の約7割が内水氾濫によるとのデータもあります(※1)。お住まいの地域の内水ハザードマップを確認してみてください。

保険料を安くするために水災補償を外すのではなく、破損や汚損など、手持ちの貯蓄でカバーできそうな補償を外したり、家計に影響を及ぼさない程度の免責金額(※2)を設定することで保険料を抑える方法もあります。

※1 令和2年6月「気候変動を踏まえた下水道による都市浸水対策の推進について」(気候変動を踏まえた都市浸水対策に関する検討会)より

※2 契約者が自己負担する金額のことで、契約時に「5万円」「10万円」などと設定し、保険金を計算する際に損害額から差し引かれる

地震、津波被害をカバーするのは地震保険

気を付けたいのが、地震や津波、噴火による損害は、火災保険では補償されないことです。能登半島地震では、地震の揺れで地盤が液体状になる液状化の被害が発生しました。液状化によって住宅が沈んだり傾いたりした場合も、地震保険でないとカバーできません。地震による山崩れも同様です。

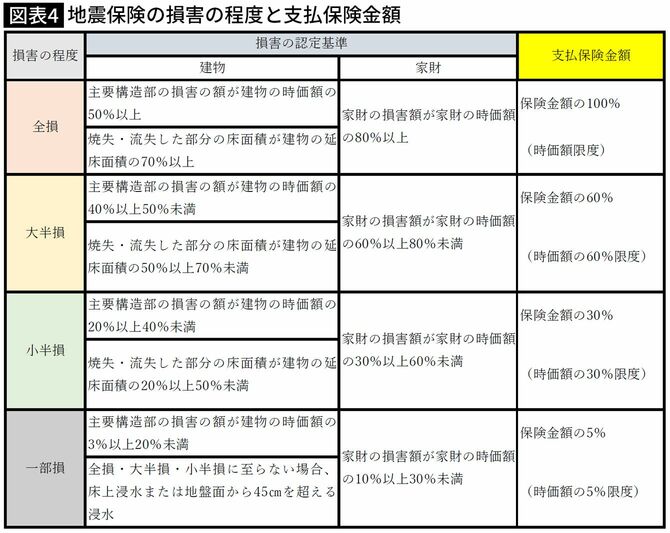

地震保険単独での加入はできず、火災保険に地震保険を付帯することでこれらの損害をカバーできます。地震保険は国と民間の保険会社が共同で運営する保険であるため、補償内容も保険料も各社同じ内容となっています(図表4)。

地震保険の詳細は、〈保険会社はまったく儲からない「超お得商品」…なぜか3割しか加入していない”ある保険”〉をご参照ください。