家計の収支を「見える化」収入より支出が多い? それは「赤字」です

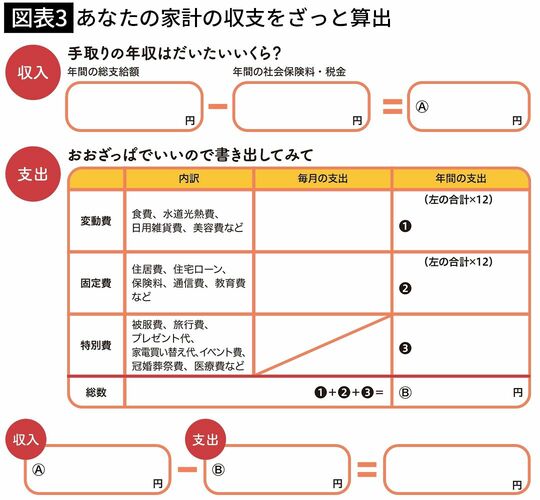

収入と支出を洗い出し、年間の手取り総額から年間の支出総額を引いた結果が、あなたの「現実」です。

マイナスになっていたら、出費が多すぎるということ。できるだけ早く支出を見直しましょう。

なかには「毎月問題なく暮らせているのに、年間の収支を計算するとマイナスになってしまう」という人もいるかもしれません。その原因は特別費にありそうです。「ボーナスが出たら旅行に行こう」「ボーナス払いでバッグを買おう」とやっているうちに、ボーナスだけで賄いきれなくなっている可能性があります。

逆に月々の収支はマイナスになりがちなのに、年間で合計するとプラスになっている場合、ボーナスに頼って帳尻を合わせている可能性があります。ボーナスは必ずもらえるものではありませんから、依存度が高いのは要注意。月々の収入の中で暮らせるようにしたいものです。

「月々の収支も年間の収支もプラスになっています!」という人は安心です。でも余ったお金はどうしていますか? 普通預金口座に残っている、定期預金や投資の口座に移しているなら問題ありません。気になるのは「収支はプラスのはずなのに、どの口座にもお金が入っていない」というケース。おそらく使途不明金があるはずなので、もう一度支出をチェック!

(コラム)できればボーナスは「ないもの」で暮らしたい

日本の企業は、月々の給与を抑えてボーナスを多めに出す傾向があります。月々の収支に余裕がないと「ボーナスが出たら○○を買おう」とボーナス頼みの家計になりがちです。それはやむを得ないのですが、どの程度ボーナスに依存しているかは自覚したいものです。なぜなら景気が悪くなると真っ先に削られるのがボーナスだからです。ボーナス依存度の高い家計は、瞬時に家計破綻の危機に陥ります。特別費だからといってボーナスに頼るのではなく、毎月の収入の一部を特別費として別に分けておき、そこから支払うようにしたいものです。ボーナスはできるだけ貯蓄に回し、その一部を旅行や趣味や勉強など、今しかできない体験に使いましょう。