日々、ニュースが報じられ、新しいサービスが登場しているフィンテック(金融とITの相乗)。フィンテックを社会に根付かせるために何が問題で、何が必要なのか?

経産省のFinTech検討会合は実務家・有識者の議論により、フィンテックが社会の各層に与える影響について検討している。10月19日に開かれた第4回のFinTech検討会では、「FinTech社会の実現に向けた道筋と指標」がテーマとなった。

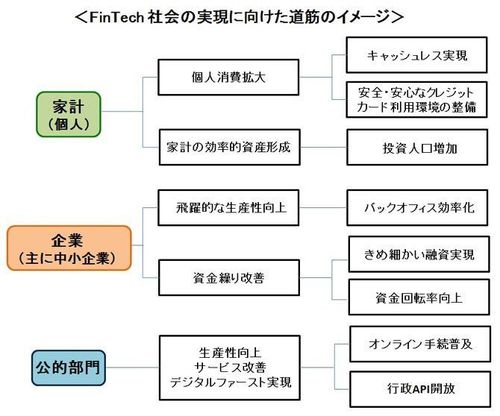

フィンテックは個人消費の拡大に役立つのか?

「道筋と指標」を作る上でたたき台となったのは、新経済連盟が作成した「FinTech社会の実現に向けた道筋のイメージ」(図)だ。家計(個人)、企業(主に中小企業)、公的部門のそれぞれについてフィンテックの進展でどのような現象が起きてくるのかを示している。

これにまず、異を唱えたのが別所直哉氏(日本IT団体連盟専務理事)だ。

「キャッシュレス化は従来から存在しており、実現されるのは利用者の利便性の拡大や安全性の確保。これを無理やり個人消費の拡大に結び付けてしまうのはどうか」と問題提起した。

同様の意見を展開したのが、岩下直行氏(日銀決済機構局FinTechセンター長)。「フィンテックはもともと、UI(ユーザーインタフェース)、UX(ユーザー体験)を改善することから始まったはず。フィンテックが普及したから直ちにGDPが上がると考えない方がよい」と述べた。

堀天子氏(FinTech協会理事)は「人材育成、産業育成についての目標値が抜けている」と指摘した。図は家計、企業、公的部門で大分類されているが、産業界という視点が抜けており、また「フィンテックを実現するために人材が重要である」との、重要な点を指摘した。

これに対して、辻庸介氏(マネーフォワード代表)は「お金の流れがスムーズになることにより、モノの流れも活発化する。決済を滑らかにすることで、個人消費の拡大につながる。リコメンデーションなどユーザーの潜在的な欲求に働きかけることもフィンテックでは期待できる。また、企業の部門では、バックオフィス効率化だけでなく、売上、収益の改善が見込める」と、「フィンテックの普及は個人消費の拡大につながる」との見解を示した。