仕事があって少しは余裕のあるうちこそ、しっかり貯蓄を増やすべき。先取り貯蓄、投資――10年後を見据えて、今やるべきこととは?

10年後の自分を想像してみましょう

突然ですが、10年後に自分がどんな暮らしをしているか、ちょっと想像してみませんか?

今30歳の人なら40歳、40歳の人なら50歳。独身の人なら結婚して子どもがいるかもしれないし、小学生の子どもがいれば、10年後には高校生か大学生です。これからの人生、必要なお金はどんどん増えていきますね。

日々、目の前の仕事に追われていると、いつの間にか時間は過ぎてしまいます。たまには視線を前に向けて、10年先の自分を想像してみましょう。そして、仕事があって多少は余裕のある今のうちに、しっかり貯金を増やしてほしいと思います。

毎月1万円でも10年続ければ120万円

「でも、いつも給料日前には財布が空っぽで貯金なんてできない!」

そんな人にも確実に貯金ができる方法が「先取り貯蓄」です。「余ったら貯金しよう」と思っていたら、いつまで経っても貯金はできません。給料をもらったら、まず貯金してしまう。そして、残ったお金で生活する。そんな「先取り貯蓄」なら、忘れているうちに着々とお金が貯まっていきます。

どれだけ貯まるか、まずはイメージしてみましょう。たとえば毎月1万円を先取り貯蓄したら、1年で12万円、10年だったら120万円。毎月2万円なら、その倍の240万円。これなら、簡単に暗算できますね。こうしてザックリ把握すれば、イメージがわいて、やる気が出てくると思います。

毎月1万円は大変なようですが、1週間分は4で割って2500円。1日分なら、さらに7で割って、300円と400円の間ぐらい……と、ザックリ暗算してみましょう。それなら日々のランチ代やお茶代を減らせば、なんとかなるのでは。

お金のことは難しく考えがちですが、このように、1万円、1年、10年、といったキリのいい数字でイメージすれば、ぐっと身近になってくるはずです。

「先取り貯蓄」を始めるなら、簡単な方法がベスト。もし勤務先に「財形貯蓄」という制度があれば、担当部署に申し込むだけで、毎月の給料から天引きしてもらえます。「財形貯蓄」の制度がなければ、給与振込口座のある銀行で「積立預金」を申し込みましょう。このとき、金利のことを考える必要はありません。何より、元本が安全確実に、着々と増えていくことが大切。迷わず早くスタートすることが、貯金を増やす最大の秘訣です。

まとまったお金は繰り上げ返済を優先

ある程度まとまった貯金を持っている人は、少しでも有利な方法を検討したいもの。このときも、目の前の金利ではなく、10年先、20年先を考えましょう。

住宅ローンがある人は、貯金するよりローン返済が優先です。そのローンの返済が終わるとき、あなたは何歳になっているでしょうか? もし期間35年のローンを35歳のときに借りたローンなら、返済終了時には70歳。40歳のときなら、返済終了は75歳です。遅くとも65歳までには返済が終わるように、「期間短縮型」という方法で繰り上げ返済するのがお勧めです(http://woman.president.jp/articles/-/320)。

たとえば、金利2%で3000万円の住宅ローンを借りている人が、10年後に100万円を繰り上げ返済した場合、返済期間は1年4カ月短くなって、将来、支払うはずの利息は約63万円減らせます。どれだけ利息を減らせるかは、残りの返済期間や借入金利によって違いますが、早く実行するほど、また、借入金利が高いほど、繰り上げ返済の効果は大きくなります。

超低金利とはいえ、ローン金利は預金金利よりはるかに高いので、貯金するよりローンを返したほうが有利です。住宅ローンに限らず自動車ローンなどがある人は、金利の高いものから返していきましょう。

余裕資金を預けるなら変動金利が有利

使う予定がない余裕資金がある人は、どこに預ければいいか悩むところ。今、イチオシの預け先は「個人向け国債」です(http://woman.president.jp/articles/-/1487)。金利タイプや期間の違う3種類がありますが、今は迷わず変動金利で期間10年の「変動10」を選んでください。

個人向け国債は最低金利が年0.05%と決められていて、8月発行分の金利は最低水準の年0.05%です。銀行の定期預金金利(年0.01%)と較べて高いのはもちろんですが、最大のポイントは“変動金利”という点にあります。

今は超低金利でも、今後10年を視野に入れれば、金利が上がる可能性もあるでしょう。変動金利の商品なら、放っておいても、金利が上がれば利息も増えます。しかも、「変動10」は最低金利が決まっているから、今より下がる心配なし。

超低金利のときにお金を預けるなら、固定金利で期間の長い商品は避けるのが原則。その時点では他の商品より少し金利が高くても、今後、利息が増える可能性がありません。その意味で、金利上昇に対応できる変動金利の商品のほうが有利です。ただし、期間の長い商品に預けるときは、解約しやすいか否かも重要。その点、個人向け国債は中途解約可能で、元本割れすることもありません。

反対にお金を借りるときは、変動金利だと金利上昇時に支払う利息が増えるリスクがあります。だから、変動金利の住宅ローンを借りている人は要注意。前述の繰り上げ返済で返済期間が短くなれば、金利上昇場面に遭遇する可能性も減らせることになります。

投資するなら10年単位の大きな波に乗ろう

「私も投資してもっとお金を増やしたい!」

そんな人も多いと思います。でも、「投資すればすぐにお金が何割も増える」なんて思っていませんか? そんな投資はただのギャンブル。投資こそ、10年単位で考えてほしいのです。

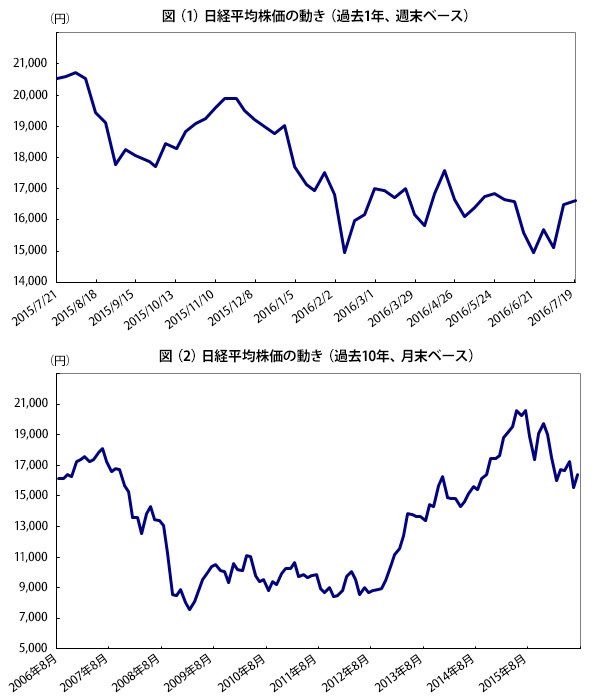

図(1)日経平均株価の動き(過去1年、週末ベース)/図(2)日経平均株価の動き(過去10年、月末ベース)

まずは、図(1)を見てください。これは、日本の株価を代表する日経平均株価のグラフです。ジグザグしながら、いったん下がったものの、ちょっと持ち直しているみたい――そんな印象を持ちませんか?

次に、図(2)を見てみましょう。こちらも同じ日経平均株価のグラフです。こちらは、やはりジグザグしながらやっと上昇したものの、力尽きて下がり始めた――という印象です。

同じ日経平均株価のグラフなのに、なぜこんなに違うのでしょうか? 実は、図(1)は最近の1年間の動きを表したもの、図(2)は10年間の動きを表したものです。期間が違うだけで、印象はまったく違います。相場は、小さな波を繰り返しながら、5年、10年といった長い期間で大きな波をつくります。そして、そうした大きな波を繰り返す習性があります。

日経平均株価の大きな波を見ると、2007年の高値からいったん大きく下がり、約7年かけて、やっと前の水準に戻りました。2007年の前の高値は2000年で、戻るまでにはやはり7年かかっています。それぞれの企業の株価も、こうした市場全体の動きの影響を逃れることはできません。なお、日経平均株価だけでなく、円/ドルレートも、同じように大きな波を描いて推移しています。

プロの投資家やデイトレーダーといった人たちは、相場の小さな波を探しながら、絶え間なく売買を繰り返しています。でも、普通に生活する私たちにそんなことはできません。それより、5年~10年かけて上下する相場の大きな波を利用しましょう。大きな波が下がったときに買って、上昇するまでゆっくり待ってから売る方法がお勧めです。そして売った後は、十分に下がるまで投資はお休み。そんなノンビリした投資法が、私たち素人には向いていると思います。

こうした大きな相場の波は、期間10年以上のグラフでないと確認することができません。でも、一般に目にする株価や為替のグラフは、たいてい長くて1年程度、短ければたった1日の動きだったりします。そうしたグラフだけ見て判断せずに、長期間のグラフをチェックすることが大切。たとえばYahoo!ファイナンスでは、最大10年のグラフを見ることができます。

10年なんてあっという間――これは私の実感です。みなさんが10年後、心も財布も豊かでありますように!

証券系シンクタンク勤務後、専業主婦を経て出版社に再就職。ビジネス書籍や経済誌の編集に携わる。マネー誌「マネープラス」「マネージャパン」編集長を経て独立、フリーでビジネス誌や単行本の編集・執筆を行っている。ファイナンシャルプランナーの資格も持つ。