将来自分に必要な額が見えてきたら、いよいよ投資家デビュー! 長期での積み立て投資を始める前に、運用をするうえで知らずには通れない投資用語をここでチェックしましょう。(アドバイスしてくれる人:ファイナンシャル・ジャーナリスト 竹川美奈子さん)

なんとなく怖い、言葉がわからない、仕組みもわからない、と初心者にはハードルが高く感じてしまう投資の世界。でも、言葉を理解して、自分で納得できる仕組みをつくれば、怖くない投資ができるはず。投資のイロハのイを学んでマネー初心者から脱出しましょう!

投資をするうえで忘れてはならないのが、「リターンを得るにはリスクが必ず伴う」という点。自分はどの程度までリスクを許容できるか自問してはじめて、買える商品を決められます。

そこでまず覚えてほしい考え方が、「卵は1つのカゴに盛るな」という格言。卵を1つのカゴに盛ると、カゴを落としたときに卵が全滅する恐れが。しかし複数のカゴに分けておけば、1つを落としてしまっても、ほかのカゴの卵は無事でいられる――。つまり特定の地域や資産だけに投資せず、複数の地域や資産に分散せよ、という教えです。

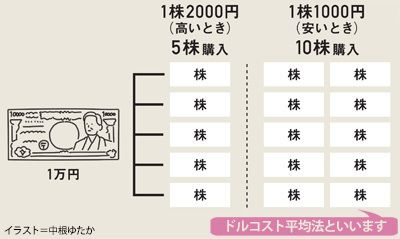

また、3ページ目に、仕事が忙しい人にも継続しやすい資産形成法である「ドルコスト平均法」と呼ばれる投資方法を紹介。金融商品を購入する際に一度に購入せず、資金を分割して定期的に継続して投資するというものです。この手法を用いれば、株価が高いときには少量だけ、株価下落時には大量に買うことができます。このため株価下落時でも逆に「たくさん買えてよかった!」と安心して臨めるので精神的に◎。さらに株価が上昇に転じれば利益が生まれやすい、という仕組みも魅力的です。

※「資産運用」を始める前に知っておくべき3つのこと(http://woman.president.jp/articles/-/888)参照

「地域・資産を分散して保有する」「時間を分散して購入する」。この2点を実践すれば、リスクを避け、穏やかな気持ちで投資に乗り出せそう。

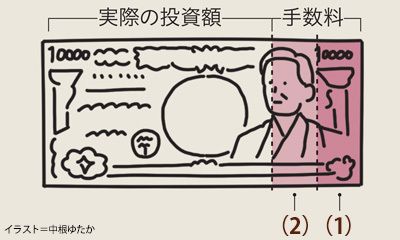

また、投資にはさまざまな手数料があります。先述した「ドルコスト平均法」では投資信託を積み立てて買う際に威力を発揮するため、投資信託に関する手数料について上にまとめました。手数料の高低が運用成績に大きく影響するので、コストの低い商品をそろえている証券会社選びが重要です。ほとんどのケースでリアル店舗を持たないネット証券のほうが購入時手数料が安いため、「ネット証券の利用がおススメです」(竹川さん)。多くのネット証券はHPから開設申し込みができ、本人確認書類を送付すれば約1~2週間で開設完了。使い勝手や利用する銀行口座との相性もあるので、複数のネット証券で開設しておけば準備万端です!

株主になるってどういうこと?

企業の発行する株式を購入すれば株主になれ、持ち株数に応じた権利が得られる。主な権利としては、会社の経営に参加する権利や、配当金などの利益分配を受け取る権利などがある。

(1)そもそも運用すると何がもらえるの?

●値上がり益

買ったときの株価よりも高くなったときに売れば得られるもの。注目度が低いときに仕込んで、人気が出て値上がりしたら売却するのがセオリー。

●配当金

企業が出した利益を株主に還元するもの。企業の業績が良ければ、配当金も上がることが多いが、業績悪化で無配当になることもある。

●株主優待

企業が一定数の株式を保有する株主へ、自社のサービスや商品などを提供する制度。もらうには株主権利確定日に株主名簿に載っている必要がある。

(2)株式投資の場合:会社のオーナー(サポーター)になれる

株主になると、株式を保有する分だけ「議決権」が得られる。株主総会にて提出される議案に対して、自分の意思を反映することができる。値上がり益を求めるだけでなく、好きな企業を資金面で支えられるのも投資の醍醐味(だいごみ)。

(3)国債の場合:その国の経営をサポートできる

国債とは国の発行する債券で、普通国債と財政投融資特別会計国債(財投債)に区分される。普通国債は、主に公共事業などの財源を調達するために発行される。保有するなら、金利に応じて利率が変わる個人向け国債(変動10)がベター。

投資の基本のおさらい

※詳細は(http://woman.president.jp/articles/-/888)を参照

(1)地域と資産を分散

仮に1つの会社の株に投資した場合、その会社が万一倒産したら運用資金はパー。また値動きの上下も激しい。

値動きの異なる対象に分散して投資した場合、平均化されて穏やかな値動きになる。

→リスクを抑え、中長期の投資に適する

(2)時間を分散しよう!

積み立ては一括投資に比べて必ずしも有利な投資法ではないが、給料から自動的に資金を回せるので手間いらず。株価下落時でも不安にならずに買える点もメリット。

→平均購入単価が抑えられるのがメリット

投資信託の手数料あれこれ

(1)購入時手数料

投資信託を購入するときにかかる手数料。「ノーロード型」と呼ばれる購入時手数料のない投信もある。販売会社によって手数料が異なることもあるので購入前に比較検討を!

(2)運用管理費用(信託報酬)

投資信託の運用・管理などにかかる費用で、運用会社、販売会社、信託銀行にそれぞれ支払われる。投資信託を持っている間、その信託財産の中から毎日支払われる。

(3)信託財産留保額

投資信託を解約するときにかかる投信もある。手数料ではなく、信託財産に戻される(解約する際は株などを売却して現金化する必要があり、解約者がその負担をするという意味合い)。

1. 資産形成の基本は、長期、コツコツ分散でコストの低いネット証券を利用しよう

2. 買う商品を決めてから、購入先を探すこと

LIFE MAP, LLC代表。ファイナンシャル・ジャーナリスト。出版社や新聞社勤務などを経て独立。著書に『新・投資信託にだまされるな! 』『最新版! 税金がタダになる、おトクな「NISA」活用入門』(共にダイヤモンド社)など。