企業の活動結果は必ず数字に表れる。決算情報を題材に、数字を読み解き、活用する力、“会計リテラシー”を身につけて、仕事力&投資力を高めましょう! 連載第2回は、前回から引き続きトヨタ自動車の有価証券報告書から学びます。

為替と株価のふしぎな関係

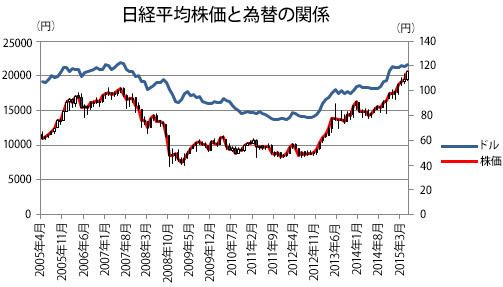

2015年6月5日、東京外国為替市場の円相場は、一時1ドル=125円台後半をつけ、約13年半ぶりの円安となりました。2012年は1ドルが70円台にまで低迷していましたが、わずか3年で1ドルが50円近くも上昇したのです。それに比例するかのように、3年前は8000円台まで落ち込んでいた日経平均株価が、2015年4月下旬からは約15年ぶりとなる2万円台まで回復しました。

日経平均株価とドルの為替レートとは、正の相関を描く。

為替と日経平均株価には、実は正の相関関係があります。具体的には、円安に振れると株価が上がり、円高に振れると株価が下がるのです。2005年4月から2015年5月までの両者の相関係数を計算すると0.88という数字が出ます。円安になれば日経平均株価が必ず上がるという正の相関があるときは1、まったく相関のないときは0、そして円安になれば株価が必ず下がるという負の相関があるときはマイナス1となります。相関係数が0.88ということは1に近いので、基本的には円安になれば日経平均株価が上がるということが言えます。

2005年4月から2015年5月までの日経平均株価と、ドルの月中平均の為替レートとの関係を表したグラフを見てみましょう。左軸が株価、右軸がドルの為替レートを示しています。

株価と為替について、10年スパンのグラフで見ると基本的に同じような動きをしていることを実感できます。

円高と円安、得するのはどっち?

日経平均株価と為替はなぜ正の相関関係にあるのでしょうか。その理由を探る前に、まずは円安と円高について考えてみたいと思います。

ここでクイズです。

Q1:銀行に預けている普通預金をドルに換えた場合、後々ドルを円に戻すときに得するのは円高? それとも円安?

Q2:海外旅行を予定している場合、得するのは円高? それとも円安?

Q3:日本で作った商品を海外で売る場合、得するのは円高? それとも円安?

いかがでしょうか。3問ともスラスラ答えることができた方も多くいらっしゃるかと思いますが、念のためおさらいです。

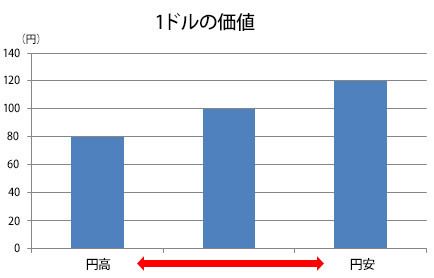

言葉と実際の意味とが混乱しやすい「円安・円高」。為替レートに伴うドルの価値の変動は、グラフで考えるとわかりやすい。

まず、円高とは円の価値が相対的に高くなることです。例えば1ドル=100円を基準に考えると、1ドル=80円になれば、100円で買っていた1ドルの商品が今度は80円で買えることになるため、20円も得することになります。このとき、ドルに対して円の価値が高まったということで、円高と言います。

逆に円安とは円の価値が相対的に安くなることで、例えば1ドル=120円となった場合、1ドルの商品を買うのに120円も出さなければなりません。1ドル=100円のときに比べて20円も多く支払うため、円の価値が下がったということで円安と言います。

以上のことから、ドルの商品を買うなら円高のときが得すると言えます。逆にドルを売るなら、同じドルで多くの円が入ってくる円安の方がお得だということが言えるのです。

このことを踏まえると、クイズの答えは、Q1:円安、Q2:円高、Q3:円安となります。

円高ドル安時はドルの買い時、円安ドル高時はドルの売り時と覚えておくといいでしょう。

セグメント情報からわかる売上の変動理由

円高のときはドルの買い時ということで、海外からモノを仕入れてくる輸入業に有利に働きます。仕入れ値が安いためその分利益を出しやすくなるからです。一方、円安が進めばドルの売り時となるため、海外でモノを売る輸出業に有利です。商品を売って得られたドルでより多くの円に換えられるからです。その結果、円ベースでの売上と利益がともに上昇します。

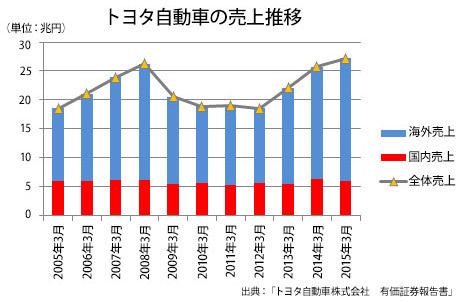

売上を国内売上と海外売上とに分けて、それぞれの傾向に注目。円安になった2013年以降は海外売上が好調となっている。

ここで、2005年3月期から2015年3月期までのトヨタ自動車の売上高推移をみますと、少ないときで18兆円、多いときで27兆円の売上を計上しており、その差はなんと9兆円もあります。これだけ大きく増減しているのは、海外売上が原因です。海外売上高は有価証券報告書のセグメント情報で確認することができますが、少ないときで12兆円、多いときで21兆円と差が9兆円です。国内売上はさほど変わらないのですが、全体売上の大半を占める海外売上は変動が著しく、それがそのままの全体売上の増減につながっているのです。

そして、海外売上の増減は為替と深く関係しており、海外売上の低迷期は円高期と重なり、海外売上が回復した頃には円安も進んでいます。

日本は輸出国であり、トヨタをはじめ、ホンダやソニーといった日本を代表する大企業の多くは海外売上が大半です。円安が進めばこれらの企業が潤うため、その株価が上がり、結果として日経平均株価も上がるのです。

以上が、円安になると日経平均株価が上がる理由です。次回はトヨタ自動車の利益についても分析していきたいと思います。

公認会計士

早稲田大学政治経済学部卒業。大学在学中に公認会計士試験に合格し、優成監査法人勤務を経て独立。在職中に製造業、サービス業、小売業、不動産業等、さまざまな業種の会社の監査に従事する。上場準備企業や倒産企業の監査を通して、飛び交う情報に翻弄されずに会社の実力を見極めるためには有価証券報告書の読解が必要不可欠だと感じ、独立後に『「本当にいい会社」が一目でわかる有価証券報告書の読み方』(プレジデント社)を執筆。現在は会計コンサルのかたわら講演や執筆も行っている。他の著書に『ディズニー魔法の会計』(中経出版)などがある。